Sağlık Kurumlarında Sermaye Yapısı ve Sermaye Maliyeti

Kısa vadeli borçların uzun vadeli borçlara göre avantajları nelerdir?

Kısa vadeli borçların uzun vadeli borçlara göre bazı avantajları vardır. Bu avantajlar:

- Kısa vadeli borç, uzun vadeli borçtan çok daha hızlı elde edilebilir.

- İhraç maliyetleri genellikle uzun vadeli borçlarda kısa vadeli borçlara göre daha yüksektir.

- Uzun vadeli kredi anlaşmaları firmanın gelecekteki faaliyetlerini zora sokan kısıtlayıcı sözleşmeler içerebilir. Kısa vadeli kredi anlaşmaları bu açıdan genellikle daha az baskılayıcıdır.

- Kısa vadeli borç faiz oranı genellikle uzun vadeli borç faiz oranından daha düşüktür.

Kısa vadeli borçların uzun vadeli borçlara göre dezavantajları nelerdir?

Kısa vadeli borçların uzun vadeli borçlara göre bazı dezavantajları vardır. Bu dezavantajlar:

- Bir sağlık kurumu uzun vadeli borç alırsa, faiz maliyetleri zaman içinde nispeten istikrarlı olacaktır. Ancak kısa vadeli kredi kullanıyorsa, faiz oranı büyük ölçüde dalgalanabileceğinden bazen oldukça yüksek faiz gideri olabilir.

- Kısa vadeli borçlarda anapara tutarının düzenli olarak ödenmesi gerekir. Bir sağlık kurumunun finansal durumu geçici olarak kötüleşirse, vadesi geldiğinde kurum bu borcu geri ödeyemeyebilir.

Finansal kaldıraç nedir?

Finansal kaldıraç, bir işletmenin sermaye yapısında borçlanmaya daha fazla yer vermesiyle işletme kârında meydana gelen artıştır.

Sağlık kurumlarının kullanabileceği yabancı kaynaklar nelerdir?

Sağlık kurumlarının kullanabileceği yabancı kaynaklar:

- Satıcı kredisi,

- Banka kredisi,

- Tahvil,

- Finansman bonosu,

- Factoring,

- Leasing

Sağlık kurumlarının leasing yapma nedenleri nelerdir?

Bir sağlık kurumu çeşitli nedenlerle bir kiralama anlaşması yapmaya karar verebilir:

- Sermaye bütçesi taleplerinin bürokratik gecikmelerinden kaçınmak: Üst yönetim ve yönetim kurulu tarafından yapılan sermaye bütçeleme talepleri göz önüne alındığında daha uzun ve daha yakından inceleme yapılması nedeniyle, yönetici sermaye bütçesinden talep etmek yerine bir tıbbi ekipmanı kiralamayı daha uygun bulabilir.

- Teknolojik eskimeyi önlemek: Sağlık teknolojisindeki hızlı değişimler göz önüne alındığında, kiracılar kısa süre içinde eskimiş olabilecek yüksek teknolojili ekipman için ödeme yapmaktan kaçınabilir.

- Daha iyi bakım hizmetleri almak: Çoğu tam hizmet kiralaması, ekipmanın bakımını içerir.

- Kolaylık sağlamak için: Bir varlık sadece kısa bir süre için kullanılacaksa, kiralama kısa bir süre sonra alım ve satım yapmaktan daha az zaman alır ve daha az maliyetlidir.

Bir işletmenin pay senetlerini satın alan yatırımcıların sahip olduğu haklar nelerdir?

Bir işletmenin pay senetlerini satın alan yatırımcıların sahip olduğu haklar aşağıdaki gibidir:

- Şirket payından pay alma hakkı,

- Rüçhan hakkı (yeni pay senedi alma hakkı),

- Tasfiyeden pay alma hakkı,

- Bedelsiz pay edinme hakkı,

- Yönetime katılma (oy kullanma) hakkı,

- Bilgi edinme hakkı.

Pay senedi türleri nelerdir?

Pay senetlerinin türleri aşağıdaki gibidir:

- Hamiline ve Nama Yazılı Pay Senetleri,

- Adi ve İmtiyazlı Pay Senetleri,

- Bedelsiz ve Bedelli Pay Senetleri,

- Primli ve Primsiz Pay Senetleri,

- Kurucu ve İntifa Pay Senetleri

Otofinansman nedir?

Bir işletmenin kendi kendine fon yaratmasına otofinansman adı verilmektedir. Bir başka ifade ile bir dönemde elde edilen kârın tamamının veya bir bölümünün ortaklara dağıtılmayıp işletmede alıkonması işlemidir.

Sermaye maliyeti nedir?

Sermaye maliyeti, fon arz edenler tarafından istenilen ortalama getiri, sağlık kurumu açısından ise fonların ortalama maliyetidir. Sermaye maliyeti tahmininin nihai hedefi, bir kurumun yabancı kaynak öz kaynak karmasının harmanlanmış veya ortalama maliyetini temsil eden, kurumsal sermaye maliyetini tahmin etmektir. Bu maliyet, kurumun sermaye yatırım fırsatlarından istenen getiri oranı olarak kullanılır. Sermayenin kurumsal maliyeti, borç özsermaye bileşeninin vergi etkisinden arındırılmış maliyetlerinin ağırlıklı ortalamasıdır.

Bir finansman kaynağının maliyeti nasıl hesaplanmaktadır?

Genel olarak bir işletme açısından bir finansman kaynağının maliyeti, o kaynağın kuruma sağladığı nakit girişlerinin bugünkü değeri ile o kaynağın kullanılmasının gelecekte gerektireceği nakit çıkışlarının bugünkü değerini birbirine eşitleyen iskonto oranıdır. Bu ifadeyi formülle gösterirsek:

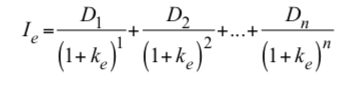

Adi pay senedi yoluyla sağlanan fonların maliyeti nasıl hesaplanmaktadır?

Adi pay senedi yoluyla sağlanan fonların maliyeti, pay senedi ihracı yoluyla kuruma sağlanan fon girişlerinin bugünkü değeri ile bu ihraçtan doğan fon çıkışlarının yani gelecekte ödenecek kâr paylarının bugünkü değerini eşitleyen iskonto oranıdır. Adi pay senedinin maliyeti aşağıdaki formül yardımıyla bulunabilir:

Ie = Pay senedi çıkarılması yoluyla sağlanan net para girişi

Ie = Pay senedi çıkarılması yoluyla sağlanan net para girişi

D = Her yıl ödenecek kâr payı (temettü)

ke= Pay senedi çıkarılması yoluyla sağlanan kaynağın maliyetini göstermektedir.

Dağıtılmayan kârların maliyetinin olmasının nedeni nedir?

Finans yöneticisi kurumun yatırımları için ihtiyaç duyduğu kaynakların önemli bir bölümünü elde edilen kârların bir kısmını dağıtmayıp kurum bünyesinde tutarak yaratılan fonlardan karşılayabilir. Kurum bu yolla yabancı kaynaklara başvurmamış ve faiz giderine katlanmamış olur, ayrıca dağıtılmayan kârlar, kâr payları ödendikten sonra kalan parayı temsil etmektedir. Bu nedenlerle ilk bakışta dağıtılmayan kârların maliyeti olmadığı düşünülebilir. Dağıtılmayan kârların doğrudan maliyetinin olmaması doğru olsa bile, bu sermayenin hâlâ bir maliyeti vardır; bu da fırsat maliyetidir. Kurumun vergi sonrası kazançları hissedarlarına aittir. Tahvil sahiplerinin kazançları faiz ödemeleriyle; imtiyazlı hissedarlarınki ise imtiyazlı kâr paylarıyla tazmin edilir. Ancak tahvil sahiplerinin faizleri ve imtiyazlı pay senedi sahiplerinin kâr payları ödendikten sonra kalan net kârlar sermayelerinin kullanımı karşılığında adi pay senedi sahiplerine aittir. Hissedarlar için çalışan yöneticiler, şirket kârlarını kâr payları şeklinde ödeyebilir veya işe yeniden yatırım yapmak için kârlarını tutabilir. Yöneticiler kârları dağıtmama kararı verdiğinde, bir fırsat maliyeti olduğunu kabul etmelidirler. Çünkü hissedarlar kazançlarını kâr payı olarak alarak bu parayı diğer pay senetlerine, tahvillere, gayrimenkullere veya başka herhangi bir şeye yatırma fırsatına sahip olabilirler. Bu nedenle kurum tarafından dağıtılmayan kârların kullanılmasıyla elde edilecek getirinin, hissedarların alternatif yatırımlardan sağlamayı bekledikleri getiriden fazla olması ya da en azından eşit olması gerekmektedir

Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM) kullanılarak öz sermaye maliyeti nasıl hesaplanır?

Öz kaynakların maliyetini tahmin etmek için en yaygın kullanılan yöntem Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)dir. Bu model herhangi bir pay senedinin beklenen getiri oranının risksiz faiz oranına, sadece çeşitlendirmeden sonra kalan riski yansıtan bir risk priminin eklenmesiyle bulunabileceği önerisine dayanmaktadır. Bu modelde beklenen getiri oranını bulmak için şu adımlar izlenir:

- Adım 1: Risksiz oranı (rRF) tahmin edilir. Genellikle devlet tahvilinin veya hazine bonosunun faiz oranı risksiz oranın ölçüsü olarak kullanılır.

- Adım 2: Pay senedinin beta katsayısı (β) tahmin edilir ve pay senedi riskinin bir endeksi olarak kullanılır.

- Adım 3: Piyasa risk primi tahmin edilir. Piyasa riski primi, yatırımcıların ortalama bir pay senedi üzerinden beklediği getiri oranı (rM) ile risksiz faiz oranı (rRF) arasındaki farktır.

- Adım 4: Söz konusu pay senedinin getiri oranını (rs) tahmin etmek için SVFM denklemine önceki adımlarda elde ettiğimiz değerler yerleştirilir. SVFM denklemi:

![]()

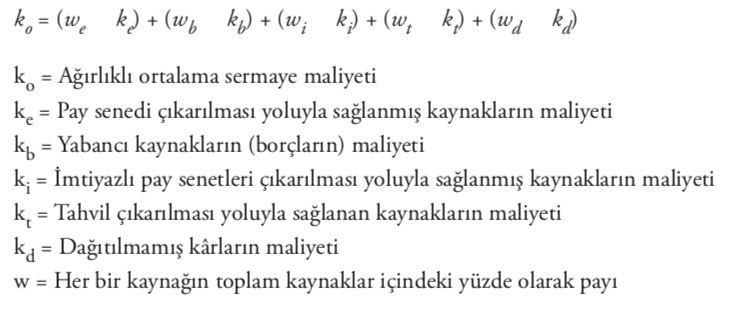

Ağırlıklı ortalama sermaye maliyeti (AOSM) nasıl hesaplanmaktadır?

Ağırlıklı ortalama sermaye maliyeti (AOSM), sağlık kurumlarının kullanmış olduğu kaynakların sermaye yapısı içerisindeki ağırlıkları dikkate alınarak hesaplanmış ortalama maliyetidir. AOSM, çeşitli kaynaklardan sağlanmış olan fonların vergiden sonraki maliyetlerinin, bu kaynakların sermaye içindeki paylarıyla çarpılıp, toplamlarının alınmasıyla hesaplanmaktadır. Ağırlıklı ortalama sermaye maliyeti şu şekilde hesaplanır:

Optimal sermaye yapısı nedir?

Optimal sermaye yapısı; işletmenin değerini maksimum, ortalama sermaye maliyetini ise minimum yapan sermaye yapısıdır.

Net gelir yaklaşımı sermaye yapısı ile işletmenin piyasa değeri arasındaki ilişkiyi nasıl açıklamaktadır?

Net gelir yaklaşımı iki temel varsayıma dayanmaktadır. Varsayımlardan birincisi, işletmenin çeşitli sermaye bileşimlerinde borç ve öz sermaye maliyetlerinin değişmeyeceğidir. Varsayımlardan ikincisi ise, işletmenin finansman şeklinin riskli hâle gelmesi durumunda ortakların ve kreditörlerin risk artışına bağlı olarak gelir artışı talep etmeyeceğidir.

Net gelir yaklaşımına göre bir işletme sermaye yapısını değiştirerek, kaldıraç faktöründen yararlanma derecesini arttırmak yoluyla, sermaye maliyetini düşürebilmekte dolayısıyla piyasa değerini yükseltebilmektedir. Buradan hareketle yaklaşımın kaldıraç faktörünün etkisini en aşırı biçimde dikkate alan yaklaşım olduğu söylenebilir.

Net faaliyeti gelir yaklaşımı sermaye yapısı ile işletmenin piyasa değeri arasındaki ilişkiyi nasıl açıklamaktadır?

Net faaliyeti gelir yaklaşımına göre işletmenin ağırlıklı ortalama sermaye maliyeti ve değeri, borç/öz sermaye oranından yani finansal kaldıraçtan bağımsızdır. Yani sabit bir ağırlıklı ortalama sermaye oranı vardır ve her sermaye yapısı optimaldir. İşletmenin oluşturacağı sermaye yapısının işletme değeri ve işletmenin ağırlıklı ortalama sermaye maliyeti üzerinde bir etkisi olmayacaktır.

Bu yaklaşımda işletme için kapitalizasyon oranı (ortalama sermaye maliyeti) tüm sermaye yapıları için sabit varsayılmaktadır. Bu varsayımın doğal sonucu olarak, işletmenin sermaye yapısındaki değişmelerin, işletmenin piyasa değerini ve ortalama sermaye maliyetini etkilemeyeceği savunulmaktadır.

Geleneksel yaklaşım sermaye yapısı ile işletmenin piyasa değeri arasındaki ilişkiyi nasıl açıklamaktadır?

Geleneksel yaklaşıma göre bir işletmenin değeri ile sermaye yapısı birbirine bağlantılıdır. Dolayısıyla, bir işletmenin borç veya kaldıraç düzeyi işletmenin değerini etkilemektedir. Bu yüzden, sermaye maliyetinin asgariye indirildiği ya da işletmenin değerinin azami seviyeye çıkarıldığı optimum bir borç düzeyi vardır. İşletme sermaye yapısına önemli miktarda borç ekledikçe, ağırlıklı ortalama sermaye maliyeti (AOSM) düşecektir. Bunun nedeni, düşük maliyetli borç finansmanının getirdiği faydanın, sermaye sahiplerinin artan riskini telafi etmek için öz sermaye maliyetinde meydana gelecek artıştan daha ağır basmasıdır.

Geleneksel teorinin bakış açısından, işletmelerin etkin ve kârlı şekilde faaliyet gösterebilmesi için AOSM’nin asgariye düşürüldüğü ya da işletme değerinin en üst seviyeye çıkarıldığı optimum bir kaldıraç oranına sahip olmaları gerekmektedir. Bu yüzden, işletmelerin söz konusu borç-öz sermaye oranını aşarak faaliyet göstermesinin, işletmenin genel performansı ve hayatta kalması üzerinde olumsuz etki yaratması muhtemeldir.

Vergi kalkanı nedir?

Vergi kalkanı, yabancı kaynaklar için ödenen faiz ve benzeri ödemelerin gider yazılarak vergi matrahından düşülebilmesi ile oluşan avantajdır.

Finansal hiyerarşi teorisine göre işletmelerin finansman temin etme davranışları nasıldır?

Finansal hiyerarşi teorisine göre işletmelerin finansman temin etme davranışları şöyle özetlenebilir:

- İşletmeler öncelikli olarak içsel kaynakları tercih etmektedirler.

- Kâr payı ödemeleri yatırım fırsatlarıyla uyumlu bir şekilde yapılmakta ancak bu dengeleme kademeli olarak gerçekleştirilebilmektedir.

- Kâr payı ödemeleri, getirilerde ve yatırım fırsatlarında dalgalanma yaşansa da istikrarlı bir şekilde ödenmelidir.

- Dışsal finansman ihtiyacı oluştuğunda öncelikle en risksiz olan kaynak seçilir. Bu seçimde sıralama; borç, tahviller, pay senedine dönüştürülebilir tahviller gibi melez menkul kıymetler ve en son olarak pay senedi ihracı şeklindedir.