Finansal Sistem ve Paranın Zaman Değeri

Finansal piyasa nedir?

Finansal piyasa, fon fazlası olanlarla fon açığı olanların fon transferi için karşılaştığı yerdir.

Finansal sistemin unsurları nelerdir?

Finansal sistemin unsuları:

- Finansal araçlar,

- Finansal kurumlar,

- Düzenleyici ve denetleyici kurumlar,

- Fon arz edenler ve

- Fon talep edenlerden oluşmaktadır.

Finansal piyasalar ne şekilde sınıflandırılmaktadır?

Finansal piyasalar genel olarak;

- Vadesine,

- Örgütlenme biçimine,

- Finansal varlığın teslim zamanına ve

- Varlığın ihraç durumuna göre sınıflandırılabilir.

Finansal piyasalar vadesine göre nasıl sınıflandırılmaktadır?

Vadesine göre finansal piyasalar para ve sermaye piyasaları olarak sınıflandırılmaktadır. Para piyasaları; vadesi en fazla bir yıl olan fon arz ve talebinin karşılaştığı piyasalardır. Bonolar, kısa vadeli mevduatlar vb. varlıkları bu piyasa araçlarına örnek olarak gösterebilir. Para piyasasının temelini bankacılık sektörü oluşturmaktadır. Vadesi bir yıldan uzun olan orta ve uzun vadeli fon arz ve talebinin olduğu piyasalar ise sermaye piyasaları olarak ifade edilmektedir. Tahvil, pay senedi vb. finansal araçlar sermaye piyasası araçlarına örnek olarak verilebilir.

Finansal piyasalar örgütlenme biçimine göre nasıl sınıflandırılmaktadır?

Finansal piyasalar örgütlenme biçimine göre organize piyasalar ve organize olmayan piyasalar olarak ikiye ayrılır. Organize piyasalar; belirli bir fiziki mekânı olan, alım-satımların belirli hukuki düzenlemeler çerçevesinde gerçekleştiği piyasalar olarak tanımlanır. Sermaye piyasalarında Borsa İstanbul, para piyasalarında ise bankalar organize piyasaya örnek olarak verilebilir. Organize olmayan (tezgâhüstü) piyasalar ise fiziki mekânı bulunmayan ve yasal kuralları olmayan piyasalardır.

Finansal araçların başlıca bileşenler nelerdir?

Finansal araçların başlıca bileşenleri aşağıdaki gibidir:

- Risk: Bir finansal aracın riski kendisinden elde edilecek getirilerin gerçekleşme olasılığı ile doğrudan ilişkilidir. Finansal araçtan elde edilecek getirinin gerçekleşme olasılığı arttıkça risk düşecektir.

- Vade: İşlem gördüğü piyasa ve sağladığı haklar bakımından finansal varlıklar kısa veya uzun vadeli olabilmektedir.

- Likidite: Finansal varlığın nakde dönüşebilme hızının ifadesidir.

Pay senetlerinin sahiplerine tanımış olduğu haklar nelerdir?

Pay senetleri sahibine birtakım haklar sağlamaktadır. Bu haklar:

- Kâr payı hakkı: Pay senedi sahipleri şirketin dağıtılmasına karar verilmiş net kârından payları oranında kâr alma hakkına sahiptirler.

- Rüçhan hakkı (yeni pay alma hakkı): Şirketlerin bedelli sermaye artırımı yapmaları durumunda, önceki pay sahiplerinin yeni ihraç edilen bu payları öncelikli olarak alma haklarının bulunmasına rüçhan hakkı denilmektedir.

- Tasfiye bakiyesine katılma hakkı: Şirketin ömrünün sona ermesi durumunda tasfiye sonucunda kalan tutar pay sahiplerine payları oranında bölünmektedir.

- Yönetime katılma hakkı: Pay sahiplerinin şirket yönetim kuruluna seçilme ve kurulu seçme hakları bulunmaktadır.

- Oy hakkı: Pay sahiplerinin şirket yönetiminde oy hakları bulunmaktadır.

- Bilgi alma hakkı: Pay piyasasında işlem yapan yatırımcıların şirketler hakkında bilgi alma hakları vardır.

Bono nedir?

Bono, finansman ihtiyaçlarının giderilmesi için çıkarılan vadeleri bir yıldan kısa borç senetleridir.

Tahvil nedir?

Tahvil, finansman ihtiyacının giderilmesi için çıkarılan borç senetleridir. Devlet ve özel şirketler tarafından ihraç edilebilir. Anapara ödemesinin 1 yıldan uzun sürede yapıldığı borçlanma araçlarıdır. Dolayısıyla tahvil sahibine herhangi bir ortaklık hakkı sağlamaz. Tahvil alıcısının tek hakkı ödediği anaparayı faizi ile geri alma hakkıdır.

Doğrudan ve dolaylı finansman nedir?

Doğrudan finansman, finansal araçların araya bir kurum girmeksizin fon arz ve fon talep edenler arasında el değiştirdiği finansmandır. Dolaylı finansmanda ise fon aktarımına finansal kurumlar aracılık etmektedir.

Finansal kurumların fonksiyonları nelerdir?

Finansal kurumların fonksiyonlarını aşağıdaki gibi sıralamak mümkündür:

- Kaynaklara aracılık sağlamak,

- İşlem ve bilgi maliyetini azaltmak,

- Vade ve miktar ayarlaması yapmak,

- Risk ayarlaması yapmak,

- Kaynak kullanımında etkinliği sağlamak,

- Finansal danışmanlık hizmeti sunmak.

Paranın zaman değeri kavramı nedir?

Paranın zaman değeri, paranın kullanım zamanındaki tercih nedeniyle oluşan bir değerdir.

Reel ve nominal faiz nedir?

Reel faiz, nominal faizin enflasyondan arındırılmış hâlini ifade etmektedir. Nominal faiz oranı piyasa faiz oranı veya cari faiz olarak da ifade edilmektedir.

Nominal faizi etkileyen faktörler nelerdir?

Nominal faizi etkileyen faktörler;

- Enflasyon beklentisi (enflasyon primi),

- Ödenmeme riski primi,

- Likidite primi ve

- Vade riski primidir.

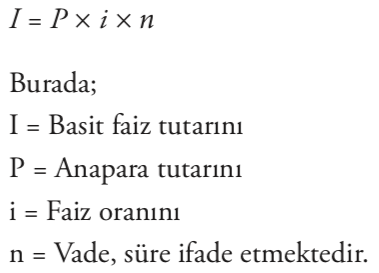

Basit faiz hesaplaması nasıl yapılmaktadır?

Basit faiz, anaparaya ödenen faizin anaparaya ilave edilmeden hesaplanmasıdır. Başka bir deyişle anapara üzerinden bir kez hesaplanan faizdir. Basit faiz formülü şöyledir:

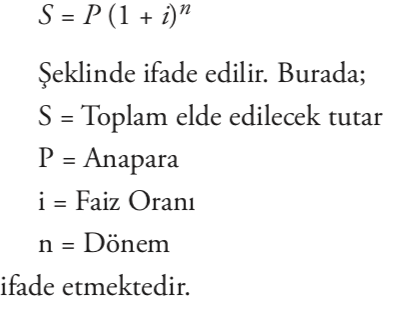

Bileşik faiz hesaplaması nasıl yapılmaktadır?

Bileşik faiz, dönem sonunda kazanılan faizin çekilmediği sürece, anaparaya ilave edilerek "anapara + faiz" üzerinden faiz hesaplanmasıdır. Bileşik faiz formülü şöyledir:

İskontolama nedir?

İskontolama; gelecekteki bir değerin, belirli bir iskonto oranıyla indirgenerek bugünkü değerini hesaplama işlemidir.

Anüite nedir?

Belirli zaman süreci içerisinde eşit miktarlı ödemelere veya tahsilatlara anüite denilmektedir.

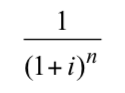

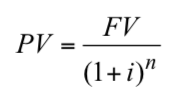

Paranın bugünkü değeri nasıl hesaplanmaktadır?

Bugünkü değer, gelecekte gerçekleşmesi beklenen bir nakit akımının belirli bir iskonto oranı üzerinden bugüne indirgenmiş değerini ifade eder. Paranın bugünkü değerini hesaplamaya iskontolama da denir. Bugünkü değerin hesaplanmasında kullanılan bugünkü değer faktörü aşağıdaki gibidir:

Paranın bugünkü değeri ise aşağıdaki gibi hesaplanmaktadır:

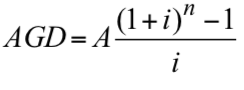

Anüitenin gelecek değeri nasıl hesaplanmaktadır?

Anüitenin gelecek değeri her bir taksitin gelecek değerlerinin toplamasıyla bulunmaktadır. Her dönem alınacak veya verilecek eşit taksitlerin belirli bir süre sonunda ne olacağı kısaca anüitelerin gelecek değeri hesaplama formülü ile de hesaplanabilmektedir:

AGD=Anüitenin gelecek değeri

A=Eşite taksit tutarı

i= Devre faiz oranı

n= Devre sayısı