Yatırım Projelerinde Risk Analizi

Yatırım projelerini değerlendirmedeki karar alma ortamı çeşitleri nelerdir?

Yatırım projeleri değerlendirilirken 3 çeşit karar alma ortamı bulunmaktadır:

- Belirlilik,

- Belirsizlik,

- Risk.

Risk nedir?

Risk kavramı “ölçülebilir belirsizlik” olarak tanımlanmaktadır. Yani, çeşitli alternatiflerin doğurabileceği sonuçların olasılıkları öznel bir şekilde tahmin ediliyorsa belirsizlikten, söz konusu olasılıklar nesnel bir şekilde tahmin ediliyorsa riskten bahsedilmektedir.

Risk kavramı, gerçekleşen sonuçların beklenen sonuçlardan ne derece sapma gösterdiği ile ilgilidir. İki değer arasındaki fark ne derece büyükse risk de o derece büyüktür. Dolayısıyla, sapmalar pozitif veya negatif olabileceğinden risk de hem pozitif hem de negatif sonuçlar doğurabilmektedir. Nitekim, Çince’de risk sözcüğü, tehlikeyi ifade eden bir sembolle fırsatı ifade eden sembolün bir araya gelmesi ile yazılmaktadır.

Yatırım projelerinde risk, yatırımdan elde edilen nakit akışlarının yatırımdan beklenen nakit

akışlarından farklı olmasını ifade etmektedir. Yatırım projelerinin karlı olup olmaması nakit akışlarına bağlıdır. Yatırım projesi ile yaratılan nakit girişleri ve nakit çıkışlarının değeri yatırım projesinin net bugünkü değerini etkilemektedir.

Yatırım projelerinde risk faktörü dikkate alınarak yapılan değerlemelerde hangi yöntemler kullanılır?

- Yatırımın değerlemesinde kullanılan faiz oranının riske göre ayarlanması,

- Projenin sistematik riskinin ölçülmesi,

Net Bu Günkü Değer nasıl hesaplanmaktadır?

yatırımın bugünkü değeri yatırımdan gelecekte beklenen serbest nakit akımlarının riske göre ayarlanmış iskonto oranı ile bugünkü değerleri hesaplanmakta ve daha sonra bu tutardan proje için yapılması gereken yatırım tutarı (başlangıç yatırımı) çıkarılarak yatırımın net bugünkü değeri

bulunmaktadır.

NBD (Net Bugünkü Değer) = Gelecekteki Serbest Nakit Akışlarının Riske Göre Ayarlanmış İskonto Oranı ile Bugüne İndirgenmiş Değerleri –Başlangıç Yatırımı

Sistematik risk nedir?

bazı riskler tüm hisse senetlerini etkilediğinden rassal çeşitlendirme ile kurtulması mümkün olmayan risklerdir. Bu risklere sistematik risk veya piyasa riski adı verilmektedir. Piyasa riskinin ölçülmesinde hisse senedinin getirisi ile piyasanın getirisi arasındaki ortalama ilişkiyi ölçmekte kullanılan “beta katsayısı” kullanılmaktadır.

sistematik olmayan risknedir?

Portföy çeşitlendirmesi ilkesine göre, belli bir hisse senedi yerine farklı hisse senetlerinden oluşan bir portföye yatırım yapmakla, yatırımın getirisindeki değişkenlik azaltılabilmektedir. Yani, işletmelere özgü olaylardan kaynaklanan risklerden yani toplam riskin bir kısmından çeşitlendirme ile kurtulmak

mümkündür. Çeşitlendirme ile kurtulabilen bu risklere sistematik olmayan risk adı verilmektedir.

Beta hesaplamasında hangi yöntemler kullanılmaktadır?

- Geçmişe dönük muhasebe verilerinin kullanılması,

- Yatırım projesi ile aynı iş kolunda faaliyet gösteren bir şirketin sistematik risk ölçüsünün kullanılması.

Projenin nakit akışlarının değişkenliğinin projenin karlılığına olan etkilerinin incelenmesinde hangi analiz teknikleri kullanılmaktadır?

- Duyarlılık analizleri

- Simülasyon

Duyarlılık analizinin temel amaçları nelerdir?

- Projenin anlaşılmasına yardımcı olmak

- Doğru projelerin seçimine olanak sağlamak

- Proje yönetimine yardımcı olmak

- Risklerin ortadan kaldırılmasına yardımcı olmak

Duyarlılık analizinde parametrelerin sıralanmasında nelere dikkat edilir?

- Parametrenin büyüklüğü

- Parametrenin duyarlılık seviyesi

- Parametrenin risk yönetimi açısından zorluk seviyesi

Senaryo tanımlamada hangi senaryolar belirlenir?

Sırasıyla “iyimser”, “olası durum” ve “kötümser” senaryolar belirlenir.

Duyarlılık analizinde temel amaç nedir?

Duyarlılık analizinde temel amaç nakit girişlerindeki azalmalara veya nakit çıkışlarındaki artışlara ne ölçüde katlanılabileceğinin tespit edilmesidir.

Duyarlılıkların katlanılabilirlik düzeyleri nasıl değerlendirilmektedir?

Hangi düzeydeki duyarlılıkların katlanılabileceğine dair aşağıdaki aralıklar değerlendirilmelidir:

- % 100 değişime katlanılabiliyorsa sorun yoktur.

- % 50 - % 100 değişime katlanılabiliyorsa söz konusu parametreler gözden geçirilmelidir. Eğer bir nakit girişi söz konusu ise durum daha ciddidir. % 50’lik sapmanın olmaması için neler yapılabileceği sorgulanmalıdır.

- % 20 - % 50 değişime katlanılabiliyorsa söz konusu parametreler gözden geçirilmeli ve sapmaları sınırlandıracak aksiyon alınmalıdır.

- % 20 veya daha az değişime katlanılabiliyorsa yatırımın niteliğine bakılarak karar verilmelidir. Eğer yatırım çok gerekli değilse yatırımdan vazgeçilmelidir. Eğer yatırım gerekli ise ve işletmenin stratejik planlarının bir parçası ise olumsuz sonuçları telafi edebilecek parametreler devreye sokulmalı veya sapmaları kısıtlamaya yönelik aksiyon alınmalıdır.

Enflasyon dağlı duyarlılık hesaplaması nasıl yapılır?

Enflasyon tüm parametreler üzerinde ayno oranda etkili ise çıktılar değişmeyecektir. Parametreler, doğası gereği enflasyondan farklı oranlarda etkileniyorsa ilgili nakit akışlarının enflasyona göre düzeltilmesi gerekir. Proje süresi için ortalama bir enflasyon oranı tahmin edilerek aşağıdaki formül kullanılarak nakit akışları düzeltilebilir. (İstenirse her yıl için farklı oranlar kullanılarak da düzeltme yapılabilir).

NA(d) = NA * (1+e)n

NA(d) : Düzeltilmiş nakit akışı

NA: Nakit Akışı

e: enflasyon oranı

Satış Fiyatı ve Hacmindeki Değişimlerin Analizi nasıl gerçekleştirilir?

Satış fiyatındaki değişim sadece enflasyondan kaynaklanmaz. Rekabet nedeniyle de fiyatlar düşebilir. Fiyat değişimlerine bağlı olarak satış hacimlerinde de değişimler yaşanabilmektedir. Örneğin, telekomünikasyon fiyatlarında düşüş yaşanırken, satış hacminde artşlar görülebilir ve toplam nakit girişleri artabilir. Modelleme yapılırken öngörülen fiyat ve hacim artışları göz önüne alınarak ilgili parametreler düzeltilmelidir.

P(d) = P(b)* (1+do)n

P(d) : Düzeltilmiş parametre

P(b): Baz alınan parametre

do: parametredeki değişim oranı

Simülasyon tekniği nasıl uygulanmaktadır?

Simülasyon tekniğinde projenin sonucunu etkileyebilecek değişkenlerin dağılımlarından rassal olarak gözlemler seçilmekte ve bu seçilen gözlemlerle projenin bugünkü değeri veya iç verim oranı hesaplanmaktadır. Daha sonra bu seçim işlemleri defalarca tekrarlanarak sonuçlar hesaplanmakta ve olası

sonuçları temsil eden bir dağılıma ulaşılmaktadır.

Projenin karlılığını etkileyebilecek faktörler nelerdir?

- Piyasanın büyüklüğü

- Satış fiyatı

- Piyasanın büyüme hızı

- Pazar payı

- Gerekli yatırım tutarı

- Yatırımın artık değeri

- Faaliyet giderleri

- Sabit giderler

- Tesislerin faydalı ömrü

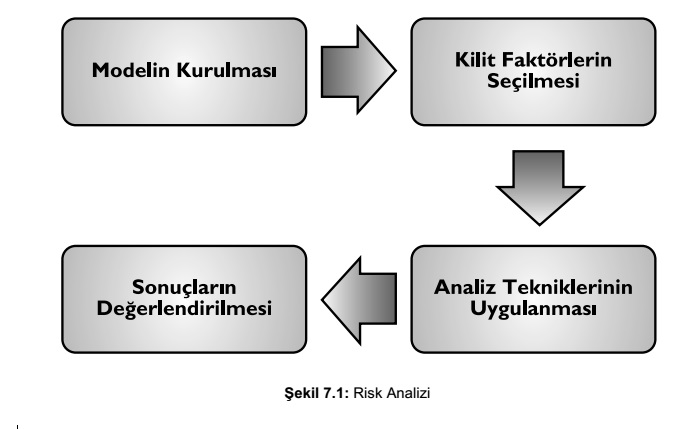

Risk analizindeki işlemlerin akışı nasıldır?

Simülasyonun çıktısı nedir?

Simülasyonun çıktısı projenin net bugünkü değerinin veya iç verim oranının olasılık dağılımıdır.

Simülasyonun temel basamakları nelerdir?

- Kilit faktörlerin olasılık dağılımlarının belirlenmesi

- Dağılımlardan rassal değerlerin seçilmesi

- Faktörlere iç verim oranının hesaplanması

- Net bir olasılık dağılımı elde edilinceye kadar sürecin tekrarlanması

- Olasılık dağılımının değerlendirilmesi