Yabancı Kaynaklar ve Öz Kaynakların Dönem Sonu İşlemleri

Öz kaynaklar neleri kapsar?

İşletme sahiplerinin işletmenin varlıkları üzerindeki haklarını gösteren öz kaynaklar, diğer adı ile öz sermaye, işletme sahiplerinin işletmeye sağladıkları değerleri gösteren sermaye, işletme faaliyetleri sonucu yaratılan ve dağıtılmayarak işletmede bırakılan kârlar ve birtakım sermaye hareketleri sonucu meydana gelen değer artışlarını kapsar.

Tek Düzen Muhasebe Sisteminde yabancı kaynaklar ne şekilde tasnif edilmiştir?

Tek Düzen Muhasebe Sisteminde yabancı kaynaklar vadelerine göre tasnif edilmiştir. Vadesi bir yıldan kısa olanlar kısa vadeli yabancı kaynak, bir yıldan uzun olanlar ise uzun vadeli yabancı kaynak olarak tanımlanır.

Ticari borçlar nedir, hangi hesaplardan oluşur?

Ticari borçlar, işletmenin ticari faaliyetini sürdürebilmek için yapmış olduğu mal ya da hizmet alımından kaynaklanan borçlarıdır; bu borçlar senetsiz ya da senetli

olabilir; senetsiz (açık hesap, cari hesap) borçlar, Satıcılar hesabında; senetli borçlar ise Borç Senetleri hesabında izlenir.

Satıcılar hesabının dönem sonu işlemleri ne şekilde gerçekleştirilir?

Satıcıların, yani senetsiz borçların envanter işlemleri, tıpkı alacaklarda olduğu gibi mutabakat yoluyla yapılır. Dönem sonunda satıcılarla mutabakat yazışmaları yapılarak şirket kayıtlarında görülen senetsiz borç tutarı doğrulanır. Mutabakat neticesinde farklılık çıkabilir. Bu durumda hatalı kayıt yapan tarafın gerekli düzeltme kaydını yapması gerekir.

Vergi mevzuatımıza göre senetsiz borçlar nasıl değerlenir?

Vergi mevzuatımıza göre senetsiz borçlar, mukayyet değerle değerlenir. Senetsiz borçların değerlemesinde, muhasebe kayıtlarında gözüken tutarlar esas alınır. Bu nedenle tutarı doğrulanmış Türk lirası cinsinden senetsiz borçlar için dönem sonunda başkaca bir işlemin yapılmasına gerek yoktur. Yabancı para cinsinden senetsiz borçların ise gerek dönemsellik ilkesi ve gerekse de borçların bilançoda gerçek değerleriyle gözükmesini sağlamak için dönem sonunda değerlemeye tabi tutulması gerekir.

Yabancı para cinsinden senetsiz borçlar nasıl değerlenir?

Yabancı para cinsinden senetsiz borçlar, Maliye Bakanlığı tarafından belirlenen ve Resmî Gazete’ de yayımlanan döviz kurları esas alınarak değerlenir. Değerleme sonucunda oluşan farklar, Kambiyo Kârları ya da Kambiyo Zararları hesaplarına kaydedilir.

5.000 dolar senetli borcu bulunan işletmenin kayıtlarında bu borç senedi, ₺27.000 olarak görülmektedir. Maliye Bakanlığı tarafından yıl sonunda yayımlanan dolar döviz kuru $1 = ₺5.50’dir. Dönem sonu kaydı ne şekilde olur?

Değer artışı ₺500 [(5.000*5.50) - 27.000] olduğu için aşağıdaki muhasebe kaydının yapılması gerekir.

Borç senetlerinin reeskonta tabi tutulmasındaki amaç nedir?

Borç senetlerinin reeskonta tabi tutulmasındaki amaç, gelecekte ödenecek senet tutarını bilanço günündeki değerine (peşin değerine) indirmektir. Paranın zaman değerinden ötürü bilanço günündeki değer daha düşük olacağı için aradaki fark, gelir olarak kaydedilir.

Libor nedir? Tanımlayınız.

LİBOR; Londra Bankalar Arası Para Piyasasında, kredibilitesi yüksek bankaların birbirlerine ABD doları üzerinden borç verme işlemlerinde uyguladıkları faiz oranıdır. Londra saati ile 11.00’ de sabitlenen bu oran, piyasalar tarafından referans faizi olarak kullanılmaktadır.

Banka kredileri ile ilgili dönem sonu işlemleri ne şekilde gerçekleştirilir?

Banka kredileri ile ilgili dönem sonu işlemlerini üç başlıkta toplamak mümkündür. Bunlar:

- Yabancı para cinsinden alınan banka kredilerinin Maliye Bakanlığı tarafından ilan edilen döviz kuru ile değerlenmesi,

- Dönem sonuna kadar geçen süre için faiz giderlerinin tahakkukunun yapılması,

- Orijinal vadesi bir yıldan uzun olmakla birlikte yıl sonu itibariyle vadesi bir yılın altına düşen banka kredilerinin ilgili hesaplara transferinin yapılmasıdır.

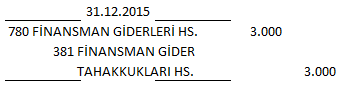

İşletme, 01 Aralık 2015 tarihinde 6 ay vadeli ₺200.000 kredi kullanmıştır. Kredinin faiz oranı %18’dir. Dönem sonu kaydı ne şekilde yapılır?

200.000x18% = ₺36.000

36.000/12 = ₺3.000

Tahvilin defter değeri nedir? Tanımlayınız.

Çıkarılmış tahvillerin nominal değerinden iskonto tutarı düşüldükten sonra kalan değere, tahvilin defter değeri denir.

Öz sermaye farklı yaklaşımlara göre nasıl tanımlanır?

Öz sermaye olarak da isimlendirilen öz kaynakları, iki farklı yaklaşımla tanımlamak mümkündür. Bilanço eşitliği yaklaşımına göre öz kaynaklar, işletmenin toplam varlıkları ile toplam borçları arasındaki farktır. İçerik ve kaynak açısından ise şirketin sahibi veya ortaklarınca konan sermaye ile şirketin kendi kendine yarattığı değerlerin toplamı olarak tanımlanmaktadır.

2011 yılı sonunda devir kaydını yapıldıktan sonra 690 kodlu Dönem Kârı veya Zararı hesabının ₺15.400.000 borç kalanı vermiştir. Gerekli envanter kaydı ne şekilde olur?

İşletmenin yıl içinde ödemiş olduğu geçici vergiler ve stopaj yoluyla ödediği vergiler hangi hesapta izlenir, Dönem sonunda bu hesap hangi hesaba devredilerek kapatılır?

İşletmenin yıl içinde ödemiş olduğu geçici vergiler ve stopaj yoluyla ödediği vergiler Peşin Ödenen Vergi ve Fonlar hesabında izlenir. İşletmenin ödeyeceği net vergi tutarının bilançoda gösterebilmek için Peşin Ödenen Vergi ve Fonlar hesabı kapatılarak 371 kodlu Dönem Kârının Peşin Ödenen Vergi ve Diğer Yükümlülükleri hesabına devredilir.

Yedekler nedir? Tanımlayınız.

Yedekler, işletme kârlarının gelecekte ortaya çıkabilecek risklere karşı dağıtılmayarak işletmede tutulan kısımlarıdır. Şahıs işletmelerinde yedek ayrılması zorunluluğu yoktur, buna karşılık sermaye şirketlerinde yedek ayrılması zorunlu olup üçüncü kişilerin haklarının korunması açısından önemlidir.

Temettü nedir? Tanımlayınız.

Kâr dağıtımı kararı, Türk Ticaret Kanunu ve şirket ana sözleşmesinde yazılı hükümler doğrultusunda olmak zorundadır. Bu çerçevede ayrılması gereken yedekler (ihtiyatlar) ayrıldıktan sonra dağıtılacak kâr payı (temettü) tutarı belirlenir. Kısaca temettü kârdan yedekler ayrıldıktan sonra dağıtılacak kısma denir.

Yasal yedekler nedir? Tanımlayınız.

Yasal yedekler, Türk Ticaret Kanunu zorunlu tuttuğu için ayrılması gereken yedeklerdir. İki tertipten oluşur. Birinci tertip yasal yedek, dönem kârının yüzde beşi kadar olup, kümülatif tutarı ödenmiş sermayenin yüzde yirmisini geçemez. İkinci tertip yasal yedek ise pay sahiplerine yüzde beş oranında kâr payı ödendikten sonra kârdan pay alacak kişilere dağıtılacak toplam tutarın yüzde onu kadardır.

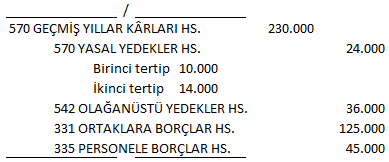

İşletmenin vergiden sonraki kârı ₺230.000 olup bu kârın ₺24.000’si yasal yedek, ₺36.000’sinin olağanüstü yedek olarak ayrılmasına, yönetim kuruluna ₺45.000 kâr payı verilmesine ve kalanın ortaklara dağıtılmasına karar verilmiştir. Buna göre gerekli yevmiye kaydı nasıl olmalıdır?

Sermaye yedekleri nedir? Kısaca tanımlayınız.

Sermaye yedekleri ise sermaye hareketleri nedeni ile ortaya çıkan ve işletmede bırakılan tutarlardır. Tekdüzen Muhasebe Sistemi’nde sermaye yedekleri;

- Hisse senedi ihraç primleri,

- Hisse senedi iptal kârları

şeklinde sınıflandırılmıştır.