Duran Varlıkların Dönem Sonu İşlemleri

Duran varlıklar nedir? Tanımlayınız.

Duran varlıklar, bir yıl veya bir faaliyet döneminden (hangisi uzun ise) daha uzun sürede nakde dönüşmesi veya işletme tarafından uzun süre kullanılarak fayda elde edilmesi söz konusu olan varlıklardır.

Uzun vadeli ticari alacaklar, bilançoda nasıl gösterilir?

Gelecekte tahsil edilecek alacakların, paranın zaman değerinden ötürü bilanço günündeki değerleri aynı değildir. Bu nedenle TFRS’de uzun vadeli ticari alacaklar, iskonto edilmiş değerleriyle bilançoda gösterilir. Hesaplanan iskonto tutarı ise kapsamlı gelir tablosu ile ilişkilendirilir.

Bir işletmenin uzun vadeli amaçlarla menkul kıymet almasının sebebi nedir?

Bir işletmenin uzun vadeli amaçlarla menkul kıymet almasının iki önemli nedeni olabilir. Bunlar:

- Sermaye kazancı elde edebilmek,

- Hisse payı alınan işletmenin yönetimine katılmak; üretim, finansman ve pazarlama vb. kararlarda söz sahibi olabilmektir.

Tek Düzen Muhasebe Sisteminde kontrol amacıyla satın alınan hisse senetleri ortaklık paylarına göre nasıl tanımlanmıştır?

Tek Düzen Muhasebe Sisteminde kontrol amacıyla satın alınan hisse senetleri ortaklık paylarına göre

- % 10 - % 50 arasında ise, iştirak,

- % 50’den fazla ise bağlı ortaklık,

olarak tanımlanmıştır. Eğer işletme, kontrol amacıyla başka bir işletmenin hisselerini almış ve fakat hisse payı %10’un altında ise bu durumda Bağlı Menkul Kıymetler hesabına kaydedilir.

Vergi mevzuatımıza göre hisse senetleri ve tahviller hangi yönteme göre değerlenir?

Vergi mevzuatımıza göre hisse senetleri alış bedeliyle, tahviller ise borsa rayici (borsada işlem görmüyorsa kıst getiri yöntemi) ile değerlenir.

Maddi duran varlıklar kapsamına neler girer?

İşletmeye ait arsa ve araziler, binalar, yer altı ve yer üstü düzenleri (işletmeye ait binalar arasında yapılan alt ve üst geçitler, yollar vb.), üretimde kullanılan her türlü tesis, makine ve cihazlar, işletmeye ait taşıtlar ve demirbaşlar; maddi duran varlıklardır.

Maddi duran varlıklar, hangi değerleme ölçüsü ile değerlenir ve bu nedenle dönem sonu işlemleri sırasında hangi konu ön plana çıkmaktadır?

Maddi duran varlıklar, maliyet bedeli ile değerlenir. Bu nedenle dönem sonu işlemleri sırasında iki önemli konu ön plana çıkmaktadır:

- Dönem sonu itibarıyla maddi duran varlığın maliyetinin doğru olup olmadığının tespiti,

- Bu maliyetin ilgili varlığın ekonomik ömrü süresince dönemlere pay edilmesidir.

Bir maddi duran varlığın maliyeti hangi ögelerden oluşur? Örnek vererek açıklayınız.

Bir maddi duran varlığın maliyeti, bu varlığın işletmede kullanılabilir hâle gelebilmesi için katlanılan tüm harcamaların (gerekli ve kabul edilebilir) toplamıdır. Örneğin bir makinenin montajı ve deneme üretimi yapılması için yapılan harcamalar, gerekli ve kabul edilebilir harcamalardır.

İşletme makine almak için %12 faizden ₺300.000 krediyi 01.09.20XX'de bankadan çekmiştir. Bu durumda 31.12.20XX tarihinde faiz tahakkuku ile ilgili yevmiye kaydında hangi hesap kaç ₺ alacaklanır?

300.000x0,12=36.000 yıllık faiz tutarı

36.000/12=3.000 aylık faiz tutarı

3.000x4=12.000 (4 aylık faiz tutarı)

Amortisman muhasebesi nedir? Bir örnekle açıklayınız.

İşletme ₺100.000 maliyetle bir makine satın almış olsun. Bu makinenin ekonomik ömrü beş yıl ise beş yıl süre ile fayda elde edeceği (gelir yaratacağı) için makinenin maliyetinin de bir şekilde beş yıla pay edilerek gider yazılması gerekir. Bu işleme amortisman muhasebesi denir.

Amortisman hesaplanmasında en önemli unsurlar nelerdir?

Amortisman hesaplanmasında, yani bir varlığın maliyetinin ekonomik ömrüne pay edilmesinde, üç önemli unsur vardır. Bunlar:

- Varlığın maliyeti,

- Varlığın tahmini (beklenen) ekonomik (faydalı) ömrü,

- Varlığın kalıntı (hurda) değeridir.

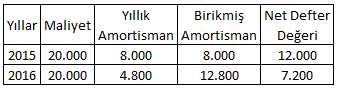

İşletme 12.11.2015 yılında ₺20.000 maliyetli demirbaşı peşin satın almıştır. Normal amortisman oranı %20'dir. Azalan bakiyeler yöntemine göre amortisman ayırmaya karar vermiştir. Bu durumda demirbaş için 31.12.2016 yılında kaç ₺ birikmiş amortisman hesaplanır, Demirbaşın net defter değeri kaç ₺ olur?

Kullanım (Üretim) Miktarı Yöntemi nedir? Açıklayınız.

Bu yönteme göre amortisman tutarını belirleyen temel unsur, ilgili varlığın kullanımıdır. Kullanım (üretim) miktarı, adet olabileceği gibi kilogram veya aşağıdaki örnekte olduğu gibi kilometre vb. ölçüler olabilir. Bu durumda yıllar itibarıyla varlığın üretim miktarı değişeceğine göre amortisman tutarı da değişir.

İşletme, yönetim işlerinde kullandığı fotokopi makinesi için 2016 yılı amortisman

giderini ₺1.200 olarak hesaplamıştır. Dönem sonu kaydı nasıl olmalıdır?

Vergi mevzuatımıza göre yenileme fonuna kaydın koşulları nelerdir?

Vergi mevzuatımıza göre yenileme fonuna kaydın belirli koşulları vardır. Bunlar;

- Bilanço esasına göre defter tutulması,

- Varlığın yenilenmek üzere satıldığına ilişkin ilgili idari kurul kararının olması,

- Satın alınacak yeni varlığın satılan varlıkla benzer nitelikte olması,

- Üç yıl içinde yeni varlığın satın alınmış olmasıdır.

Maddi olmayan duran varlıklar nedir? Kısaca açıklayınız.

Maddi olmayan duran varlıklar; işletme tarafından kullanılarak, kiralanarak veya satılarak gelecekte ekonomik yararlar elde edilebilecek, fiziksel niteliği olmayan ve yararlı ömrü bir yıldan uzun varlıklardır. Patent, lisans, isim hakkı, telif hakkı, müşteri listesi, teknik bilgi ve bilgisayar yazılımları bu grupta yer almaktadır.

Hak nedir, nasıl muhasebeleştirilir?

İşletmenin belirli bir bedel karşılığında satın aldığı her türlü hak (patent, lisans, isim hakkı, marka hakkı, telif hakkı vb.) bu hesapta izlenir. Haklar, maliyet bedeli ile muhasebeleştirilir. Yani bir hakkın elde edilmesi sırasında katlanılan avukatlık ücreti, noter masrafı vb. giderler; doğrudan gider olarak değil ilgili varlığın maliyetine eklenerek muhasebeleştirilir.

Şerefiye nedir, nasıl muhasebeleştirilir?

Bir işletme başka bir işletmeyi satın aldığında satın alma bedeli ile satın alınan şirketin net varlıklarının gerçeğe uygun değeri arasındaki farka şerefiye denir. Oluşan fark, negatif ise gelir olarak kaydedilir. Pozitif ise Şerefiye hesabına kaydedilerek aktifleştirilir. Vergi Usul Kanunu’na göre şerefiyenin yararlı ömrü 5 yıldır.

İşletme 2016 yılı içinde gerçekleşen ₺30.000 kuruluş ve örgütlenme giderini aktifleştirmiştir. Kuruluş ve örgütlenme giderlerine ilişkin dönem sonunda yapılması gereken amortisman kaydı nasıl olmalıdır?

Yapılan harcamanın özel maliyet olarak kabul edilebilmesi için hangi unsurların var olması gerekir?

Yapılan harcamanın özel maliyet olarak kabul edilebilmesi için aşağıdaki üç unsurun da var olması gerekir. Bunlar:

- Kiralanan bir varlığa yatırım yapılması,

- Yapılan yatırımın ekonomik ömrünün bir yıldan uzun olması,

- Yapılan yatırımın kira süresi sonunda kiracı tarafından alınamamasıdır.