KARAR ALMA SÜRECİNDE GEÇERLİ MALİYETLERİN KULLANILMASI VE FİYATLAMA KARARLARI

Muhasebe tekniklerinin yönetim gereksinimleriyle ilişkileri nasıldır?

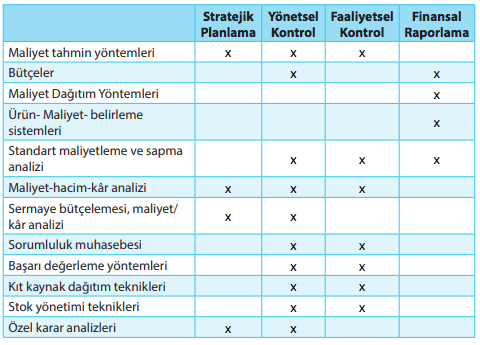

Yönetim muhasebesi, yönetimin değişik düzeylerindeki kararlarına bilgi sağlayan sistemin önemli bir parçası olarak bu konudaki sorumluluğunu yerine getirebilmek amacıyla birtakım yönetim muhasebesi tekniklerine sahiptir. Bu tekniklerin işletme yönetiminin gereksinmeleriyle ilişkilendirmesine örnek vermek üzere aşağıdaki tablo incelenebilir :

Yönetim muhasebesi tekniklerinin yönetimin gereksinmeleriyle ilişkisini gösteren tablo incelendiğinde imuhasebe tekniklerinden elde edilen muhasebe bilgilerinin, işletmenin en üst düzeydeki yöneticisinden en alt düzeydeki yöneticisine kadar her düzeydeki kararlara ışık tuttuğu görülür.

Stratejik planlama kararları ile muhasebe teknikleri arasındaki ilişkiyi kısaca açıklayınız.

Stratejik planlama, işletmede uzun dönemli amaçların belirlenmesi ve bu amaçlara ulaşmak için gereksinim duyulan planların hazırlanması olarak tanımlanabilir. Stratejik planlama kararları ile işletmenin değişen çevre koşullarında hayatının sürekliliğini sağlayabilmesi için iç ve dış üstünlük ve zayıflıkları göz önüne alınarak işletmeyi söz konusu değişen koşullara göre adapte etme ve dolayısıyla müşterilerin gereksinme duyduğu ürünleri istenilen kalite ve nitelikte verimlilik kurallarına uygun olarak üretip pazarda yüksek rekabet gücüne ulaşma ifade edilmektedir. Bu tür kararlar genellikle üst düzeyde görev yapan yöneticilerle ilgili olup nitelik olarak işletmenin hayatiyeti üzerinde yüksek etkiye sahip, karmaşık, tekrarlanmayan, uzun dönemli ve geniş etki alanına sahip özellikler gösterir. Stratejik kararlara örnek olarak yeni ürünlerin tanıtılıp tanıtılmaması, yeni pazarlara girilip girilmemesi, ürün karışımında değişiklikler yapılıp yapılmaması vb. verilebilir

Yönetsel kontrol kararları ile muhasebe teknikleri arasındaki ilişkiyi açıklayınız.

Yönetim kontrol kararları, bir işletmenin faaliyetlerini kontrol etmek için temel yapıyı oluşturan kararları içerir. Bu tür kararların başarıya ulaşabilmesi için, bir yandan stratejik kararlara uygun olması ve diğer yandan da faaliyetsel kontrol kararlarına kılavuzluk etmesi gerekir. Yönetim kontrol kararlarının stratejik kararlara uygunluğu, stratejik kararlara uyumlu olarak daha alt düzeyde, işletme faaliyetlerine ilişkin programların, standartların, bütçelerin ve değişik kontrol aktivitelerinin düzenlenmesini gerektirecektir. Söz konusu aktivitelerle, işletmenin faaliyetlerinde kullandığı hammadde, malzeme ve işçilik şeklindeki kaynakların ekonomiklik kurallarına uygun olarak sağlanması ve üretim sürecinde etkin bir şeklinde kullanılarak verimlilik kurallarına uygun işletme faaliyetlerinin yürütülmesi sağlanır.

Faaliyetsel kontrol kararları ile muhasebe teknikleri arasındaki ilişkiyi açıklayınız.

Faaliyetsel kontrol kararlarında, stratejik planlamaya uyumlu olarak faaliyet kontrolü kararları sırasında alınan kararların işletmenin daha alt düzeylerinde bireysel işlere ya da projelere uygulanması söz konusu olmaktadır. Bu nedenle faaliyetsel kontrol kararları, yönetsel kontrol kararlarına göre daha ziyade teknik faaliyetler üzerine yoğunlaşmaktadır. Aynı zamanda bu kararları yönetsel kontrol kararlarından ayıran diğer bir özellik, faaliyetsel kontrol kararlarının daha ziyade alt düzey yöneticilere ilişin kararlar olmalarıdır. Faaliyetsel kontrol kararlarına örnek olarak üretim sürecinde hammadde kullanımını azaltmak ve depolama faaliyetlerinde düşük işgücü verimliliğini arttırmak için ne yapılması gerektiği, yönetim kontrol kararları düzeyinde hazırlanan bütçelere uygun olmak üretimde gerçekleştirilecek malzemelerin ekonomik sipariş miktarları ile yeniden sipariş verme düzeylerinin belirlenmesine ilişkin kararlar verilebilir.

"Geçerli maliyet" kavramını açıklayınız.

Maliyet bilgisi karar almada gereksinilen bilgilerden en önemlilerinden birisi olduğundan, yöneticilerin işlerinin gerektirdiği kararları almaları sırasında hangi maliyet bilgilerine gereksinim duyduklarını bilmeleri gerekir. İşte bu tür maliyetler, yöneticinin almakta olduğu kararlarla ilgili olduğundan bunlara geçerli maliyetler adı verilmektedir. Bir maliyetin alınacak kararla ilgili geçerli olup olmadığını belirlemek için aşağıdaki iki soruyu kendi kendimize sormamız yeterli olacaktır. Söz konusu maliyet geleceğe yönelik bir maliyet midir? Alternatifler arasında farklılıklar göstermekte midir? Yukarıdaki her iki soruya da evet cevabı veriyorsak üzerinde düşündüğümüz maliyet almakta olduğumuz kararla ilgili olarak bir geçerli maliyettir.

"Ek maliyet" kavramını açıklayınız.

İki alternatif ile ilgili geleceğe yönelik maliyetler arasındaki fark ek maliyet olarak tanımlanır. Aynı şekilde iki alternatifle ilgili geleceğe yönelik gelirler arasındaki fark da ek gelir olacaktır. Diğer yandan geçerli maliyetler bir bakıma ek maliyetleri de kapsadığından, geçerli maliyet kavramı ile ek maliyet kavramı bazen aynı anlamda kullanılmaktadır. Fakat geçerli maliyetlerin karar sürecinde göz önüne alınması gereken maliyetleri teşhis etmek amacıyla ve ek maliyetlerin de geçerli maliyetler arasındaki fark tutarını teşhis etmede kullanıldığını daima aklımızda tutmalıyız. Çünkü bu kavramlar arasında fark vardır. Yazar kasa örneğimizi ek maliyetler açısından düşündüğümüzde, yazar kasayı kullanacak personelin saat ücreti, yazar kasalardan biri alınırsa 5 T/saat ve diğeri alınırsa 6 T/saat olacağından ikisi arasındaki fark (6 T - 5 T) olan 1 T/saat işçilik açısından bu alternatif kararda ek maliyet olacaktır.

"Fırsat maliyeti" kavramını açıklayınız.

Alternatif seçim kararlarında, alternatiflerden en uygun olduğuna inandığımız birini seçtiğimizde doğal olarak diğer alternatif (ya da alternatifler) reddedilmiş olacağından reddedilen alternatiften elde edilecek kazançtan vazgeçilmiş olunacaktır. İşte buradaki vazgeçilen kazanç seçilen alternatifin fırsat maliyeti olarak adlandırılır. O hâlde; fırsat maliyeti, reddedilen alternatif reddedilmemiş olsaydı, kendisinden elde edilecek olan kazanç şeklinde tanımlanabilir.

"Batmış maliyet" kavramını açıklayınız.

Batmış maliyetler, bir karar işlemi sırasında ilgili kararlardan etkilenmeyen maliyetlerdir. Dolayısıyla batmış maliyetler, geçerli maliyet niteliğini taşımayan maliyetler olmakta ve geleceğe yönelik özellik ya da alternatifler arasında farklılıklar göstermemektedirler. Bu tür maliyetler kararla ilgili olmadıklarından, bir karara ait batmış maliyetlerin belirlenerek hesaplamalar dışına alınması söz konusu karara ait analizlerin kolaylaştırılmasına olanak sağlayacaktır.

Özel bir siparişin kabul edilip edilmemesi kararı alınırken nelere dikkat edilmelidir?

Belirli koşulların var olduğu durumlarda işletme yönetimi bazen bazı siparişlerini toplam birim üretim maliyetinin altında dahi kabul etse toplam kârlarını arttırabilir. Başka bir deyişle pazar koşullarına bağlı olarak üretim kapasitelerinin atıl olduğu durumlarda, piyasa fiyatının altında bir fiyatla bazı özel tekliflerle karşılaşıldığında nasıl davranılması gerektiği kararını alırken derinlemesine bir analiz yapılması gerekmektedir. Nihai kararı vermeden önce nicel hesaplama sonucunun nitel yönlerden de değerlendirilmesi gerekmektedir. Ülkede yasalar, özel fiyattan satış yapmayı engellemekte midir?” Eğer böyle bir durum varsa yasalara aykırı davranıştan cezai müeyyide ile karşı karşıya kalmak söz konusu olabilecektir. “İşletmenin özel siparişi kabul etmesi hâlinde, üretim araçlarının aşırı yıpranması söz konusu olacak mı?” şeklindeki soruların cevapları da nitel faktörler olarak düşünülmesi gereken konular olacaktır. Rasyonel yönetici, nicel analizden sonra yukarıda örneklerini verdiğimiz nitel faktörleri de göz önüne aldıktan sonra konuyla ilgili kararını verecektir.

Bir ürün hattının üretimine son verip vermeme kararı alınırken nelere dikkat edilmelidir?

İşletme yöneticileri zaman zaman bir ürün hattının üretimine ya da satışına devam edilip edilmemesi, yeni ürün hattının üretime ya da satışına başlanılıp başlanılmaması konusunda karar verme durumuyla karşı karşıya kalırlar. Bu tür kararlarda da söz konusu ürünlerin işletmenin kârına olan katkısı incelenir. Ancak böyle bir kararda her bir ürün hattının değişken maliyetleri ve her bir ürün hattı için ayrıca doğrudan doğruya katlanılan sabit maliyetler düşünülmelidir. Başka bir değişle ürün hattının eklenmesi ya da çıkarılması kararında analiz, değişken maliyet kavramı çerçevesinde alınmakta ve katkı payı kavramı genişletilerek direkt maliyetler hem değişken maliyetleri hem de her ürün hattında doğrudan doğruya ortaya çıkan sabit maliyetleri içermektedir.

Makine ve donatımın yenilenmesi karar alınırken nelere dikkat edilmesi gerekmektedir?

İşletme yöneticileri, teknolojik gelişmeler sonucunda, kullanmakta oldukları makine ya da donatımı elden çıkararak daha gelişmiş yenilerini almak durumuyla karşılaşabilirler. Özellikle yenileriyle değiştirilmesi düşünülen makine ya da donatımlar henüz kendilerini amorti etmemişlerse böyle bir karar daha zor verilir. Yeni makine ya da donatımın alınması hâlinde elde edilebilecek verim artışı ve maliyet tasarrufları nedeniyle ulaşılacak kâr artışları söz konusu kararlarda önemli rol oynarlar

Üretim ya da satın alma kararı alınırken nelere dikkat edilmesi gerekmektedir?

Bir işletmenin işletme dışı kaynaklardan bazı temel mamul parçalarını satın almak ya da söz konusu parçaları kendisinin üretmesi konusundaki kararları, çoğu kez üretme ya da satın alma kararları olarak adlandırılır. Bu nedenle bir üretme ya da satın alma kararında işletme yöneticisi, ürettiği ürüne ait birtakım temel ürün parçalarını işletme dışından satın alma ya da işletme içinde üretme alternatifleri arasından seçim yapar. Ancak üretim ya da satın alma kararları sadece ürün parçalarıyla sınırlandırılamaz. Çalışanlara verilen yemek, temizlik işleri ve bakım onarım işleri vb. işler de işletme içinden ya da işletme dışından sağlanılması açısından üretme ya da satın alma kararları içinde düşünülür. Bir üretme ya da satın alma kararında, karar söz konusu olan konu ürün parçası ya da hizmet olsun geçerli maliyetler, analizde temel unsur oluşturacaklardır.

Fiyatlama kararlarında etkili olan faktörler nelerdir?

Fiyatlama kararları işletme yöneticilerinin karşılaştığı en önemli ve önemli olduğu kadar da karmaşık kararlardan biridir. Bu kararlar yönetimin hedeflediği pazar payı, yatırımları üzerinden beklediği getiri oranı ve kâr maksimizasyonu şeklindeki işletmenin bütününü ilgilendiren stratejik uyum içerisinde bulunmalıdır. Çünkü bu kararlar işletmenin faaliyet hacmini, ürün karışımını ve uzun dönemde istikrarlı kârlılığını etkileyen niteliktedirler.Fiyatlama kararlarında etkili olan pek çok faktör olmakla beraber biz bunları başlıca; Maliyetler, Müşteriler ve Rakipler olmak üzere üç ana başlık altında toplayıp inceleyebiliriz.

Müşterilerin, fiyatlama kararları alınması sürecindeki rolü nedir?

Normal piyasa koşullarında, fiyatın gerçek belirleyeni müşteriler olduğundan, yöneticilerin daima fiyatlama kararlarına müşterilerinin bakışı açısından da yaklaşmaları zorunlu olmaktadır. Müşteri bir işletmenin fiyatını yüksek bulduğunda rakip işletme ürünlerine yönelebilir, ikame bir ürünü tercih edebilir ya da eğer mümkünse kendi ihtiyacı olan ürünü kendi üretme yoluna gidebilir. Örnek olarak tereyağı fiyatları arttığında tüketicinin margarin ürünlerine yönelmesi ya da tereyağı tüketimini kısması verilebilir. Kısaca, davranışının önceden tahmin edilmesi güç olmakla beraber bir ürünün uygun fiyatının belirlenmesinde müşterinin önemli rolü bulunmaktadır.

Bir işletmede olağan ürünlerin fiyatlandırılmasında dikkat edilmesi gereken unsurlar nelerdir?

Olağan ürünlerin fiyatlandırılmasında, işletmenin yaşamını sürekli kılması ve büyümesini gerçekleştirebilmesi için satış fiyatlarının uzun dönemde tüm üretim maliyetlerini ve satış yönetim giderlerini kapsaması yanında hissedarların yatırımları üzerinden makul bir getiriyi de sağlayacak şekilde belirlenmesi konusu göz önüne alınmalıdır.Olağan ürünlerin fiyatlandırılmasında kullanılabilecek yöntemlerden biri olan maliyet artı fiyatlandırma yöntemlerinde bir maliyet temeli hazırlanır ve daha sonra hesaplanan bu maliyet temeline önceden belirlenen bir yüzde eklenerek hedeflenen satış fiyatına ulaşılır. Maliyet artı fiyatlama yaklaşımlarında maliyet, ürünlerin birimleri, değişken maliyetleme ya da tam maliyetleme olmak üzere iki farklı yöntem içinde maliyetlendirilir

Tam maliyetleme yaklaşımını kısaca açıklayınız.

Tam maliyetleme yaklaşımında fiyatlamada kullanılacak maliyet temeli, fiyatı saptanacak ürünün direkt hammadde, direkt işçilik maliyetleri yanında üretimle ilgili olup direkt hammadde ve direkt işçilik maliyetleri dışında kalan diğer maliyet unsuru olan genel üretim maliyetlerini de kapsar. Satış ve yönetim giderleri maliyet temeli içinde yer almaz fakat bu giderler hedeflenen satış fiyatına ulaşmak için daha sonra kullanılan yüzde içine dâhil edilir. Bu nedenle burada maliyet temeline uygulanacak olan yüzde, yönetim ve satış giderlerini kapsayacak ve işletmeye tatminkâr bir kâr sağlayacak şekilde belirlenmelidir.

Değişken maliyetleme yaklaşımını kısaca açıklayınız.

Değişken maliyetleme yaklaşımında, fiyatlamada kullanılacak maliyet temeli, ürünün üretim maliyetinden ziyade sadece ürünle doğrudan ilişkilendirilen değişken maliyetleri içermektedir. Bu yaklaşımdaki maliyet temelinde, değişken üretim maliyetleri yanında değişken satış ve yönetim giderleri de yer alır. Maliyet temeli hesaplamasında hiçbir sabit maliyet unsuru yer almayacağından, maliyet temeline eklenecek yüzde, her bir birim için arzulanan kârın yanı sıra sabit maliyetleri de kapsayacak şekilde belirlenmelidir

Yeni ürünlerin fiyatlandırılmasında hangi stratejiler kullanılır?

Yeni ürünlerin fiyatlandırılmasıyla ilgili rekabet, talep, fiyat vb. bilgiler deneme niteliğindeki satışlardan sağlandıktan sonra işletmenin uygulayabileceği iki ayrı temel fiyatlama stratejisi vardır. Bu fiyatlama stratejileri ise pazarın kaymağını almaya yönelik (skimming) fiyatlandırma ve pazara nüfus etmeye yönelik (penetration) fiyatlandırma stratejileridir.

Pazarın kaymağını almaya yönelik fiyatlandırma stratejisini kısaca açıklayınız.

Bu tür fiyatlandırma stratejisinde, ürünün yeni olmasından yararlanılarak rekabet gelişmeden önce, ilk fiyatı mümkün olduğunca yüksek tutarak kısa dönemde kârları maksimize etme amaçlanır. Zaman içinde fiyat kademe kademe azaltılarak ilk fiyattan ulaşamayan tüketicilere ulaşma ve hizmet edilen pazarın genişletilmesi gerçekleştirilir.

Pazara nüfuz etmeye yönelik fiyatlandırma stratejisini kısaca açıklayınız.

.

Bu tür bir fiyatlama stratejisi, pazarın kaymağının alınmasına yönelik fiyatlandırma stratejisinin aksine bir uygulamayı gerektirmektedir. Başka bir değişle pazara nüfuz etmeye yönelik fiyatlama stratejisinde, yeni ürünün fiyatı mümkün olduğunca düşük tutularak en kısa zamanda pazarın büyük bir bölümünü ele geçirmek amaçlanır. Bu stratejinin uygulanmasıyla kısa sürede büyük üretim ya da satış hacmine ulaşılarak birim maliyetler düşürülebilir ve rakiplerin pazara girişi teşvik edilmemiş olunur ya da erteleme sağlanabilir. Yenilikçi işletme maliyet avantajı sağlayarak yüksek pazar payına ulaşabilir ve zaman içinde fiyat yukarıya çekilebilir.

Hedef maliyetler ve ürün fiyatlandırılması arasındaki ilişkiyi kısaca açıklayınız.

Hedef maliyetler, mevcut üretim olanakları ve koşulları altında hedef olarak belirlenen ve aşılmamaya gayret edilen maliyetlerdir. Bir ürünün geliştirildiği, maliyetinin belirlendiği ve fiyatı belirlenip belirlenmez pazara sunulacağı varsayılır. Ancak bazı durumlarda veri olarak alınan belirli bir fiyat alanı içinde satılmak istenen belirli bir ürünün belirlenen hedef maliyet sınırı içinde tasarlanması ve maliyetlendirilmesi söz konusu olabilir. Başka bir değişle, mevcut üretim olanakları ve koşulları altında hedef olarak belirlenen maliyetlere uygun olarak ürünün tasarlanıp maliyetlendirilmesi durumuyla karşılaşabiliriz. Bu durumda, beklenen maliyetlerin hedeflenen maliyetlere uygun olana kadar ürünün parçalarının yeniden tasarlanması ve gerekirse ürünün özelliklerinin değiştirilmesi ya da elimine edilmesi gerekebilir