MALİYET KONTROLÜ VE STANDART MALİYETLER YOLUYLA SAPMA ANALİZİ

Standart maliyet nedir?

Standart maliyet; önceden belirlenmiş ve işletmede bir amaca ulaşmak için katlanılması gereken (olması gereken) fedâkarlığın parasal olarak ifadesidir. Standart maliyetler; üretim ve/veya satış gerçekleştirilmeden önce belirlenir. Standart maliyetler, finansal planların (bütçelerin) oluşturulmasında ve genellikle birim başına maliyet tutarlarını ifade etmek için kullanılır.

Sapma kavramını açıklayınız.

Maliyet yönetiminde standart maliyetlerle fiilî sonuçlar karşılaştırılarak, fiilî sonuçların planlanandan farklılık gösterip gösterilmediği kontrol edilir. Önceden belirlenen miktara (süreye) veya fiyata (ücrete) göre ortaya çıkan herhangi bir farklılık, sapma olarak tanımlanır.

Bir kontrol sisteminin sahip olduğu temel unsurlar nelerdir?

Herhangi bir kontrol sisteminin üç temel unsuru vardır. Bunlar;

- Önceden belirlenmiş veya standart performans düzeyi,

- Fiilî performans düzeyi,

- Standart ile fiilî performansın karşılaştırılması yoluyla sapmaların (farkların) belirlenmesidir

Standart maliyetler belirlenirken hangi aşamalar izlenir?

İşletmelerde üretim maliyetleri, üretim gerçekleştirilmeden önce belirlenirken (standartlar oluşturulurken) aşağıdakine benzer aşamalardan geçilir:

- Direkt ilk madde ve malzemeye ilişkin tahminlerin belirlenmesi

- Direkt işçiliğe ilişkin tahminlerin belirlenmesi

- Değişken genel üretime ilişkin tahminlerin belirlenmesi

- Sabit genel üretime ilişkin tahminlerin belirlenmesi

- Gözden geçirme ve tahminlerin standartlara dönüştürülmesi

- Onay

"İdeal standartlar" kavramını açıklayınız.

İdeal standartlar; sadece en iyi koşullar altında ulaşılabilen standartlardır. Yöneticiler bu standartların güdüleyici etkisi olduğu görüşündedir. Bu yönde düşünen yöneticiler, çalışanların kendileri için konulan bu tür standarda hiçbir zaman ulaşamayacağını bilmelerine karşılık, var olan standardın çalışanlara bir hatırlatma olacağını ve bu nedenle çalışanların etkinliklerini ve verimliliklerini sürekli artırmak için çaba göstereceklerini savunurlar. Günümüzde az sayıda işletme ideal standartları ölçü olarak kullanmaktadır. Birçok yönetici de tam tersine bir görüş ile ideal standartların en gayretli çalışanın bile gözünü korkuttuğu görüşündedir. Daha da önemlisi, kontrol sisteminde ideal standartlar kullanıldığında, standartlardan sapmaların çok fazla anlamı kalmamaktadır. Bunun da nedeni sapmaların; kabul edilebilir, normal verimsizlik unsurlarını da içermeleridir. Oysa kabul edilemeyen anormal verimsizlikler yöneticilerin dikkatine sunulmalıdır ve bu verimsizlikler yok edilmeye çalışılmalıdır.

"Uygulanabilir standartlar" kavramını açıklayınız.

Uygulanabilir standartlar ise sıkı olmakla birlikte, başarılabilir standartlar olarak tanımlanabilir. Bu standartlar oluşturulurken, normal makine durmaları ve çalışanların molaları gibi normal çalışma koşulları dikkate alınır. Bu standartlara ortalama yeterlilikteki ve verimlilikteki bir çalışanın çabası ile ulaşılabilir. Bu standartlardan sapmalar, normalin dışındaki farklılıklardan oluştuğundan, verimsizliklerin ortaya çıkarılmasında yöneticilerin dikkatini çeker. Bu standartlar aynı zamanda nakit akışlarının tahmininde ve stokların planlanmasında kullanılabilir. Buna karşılık, ideal standartlar normal verimsizlikleri dikkate almadıklarından, nakit akışlarının tahmininde ve stokların planlanmasında kullanılamaz. Eğer tahminlerde ve planlamada ideal standartlar kullanılmışsa gerçekçi olmayan planlama ve tahmin rakamları ile karşılaşılacaktır.

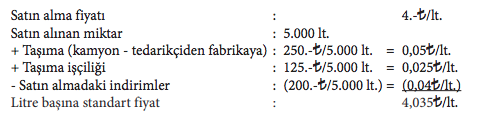

Direkt ilk madde ve malzeme standardı nasıl belirlenir?

Direkt ilk madde ve malzeme için birim fiyat standardı; çeşitli indirimler -iskontolar çıkarıldıktan sonra, direkt ilk madde ve malzemenin en son maliyetini yansıtmalıdır. Örneğin; bir işletmede (ES-035) koduyla tanımlanan bir direkt ilk madde ve malzemenin bir litresi (lt.) için standart fiyat şu hesaplama sonrasında belirlenmiştir:

Direkt işçilik standartları nasıl hesaplanır?

Bir birim ürünü tamamlayabilmek için gereken direkt işçilik standart süresi (genellikle birim başına standart saat olarak tanımlanır), belirlenmesi en zor standarttır. Direkt işçilik süre standardının belirlenmesi için izlenilen yaklaşımlardan birisi, ürünün üretilebilmesi için yürütülen her bir faaliyeti; itme, çevirme ve tutma gibi, daha alt vücut hareketlerine bölmektir. Benzeri bu vücut hareketleri için belirlenen bir standart zaman çizelgesi vardır. Bu zaman çizelgesindeki süreler, hareketlere uygulanabilir ve faaliyetin tamamı için gerekli toplam standart süreyi belirleyebilmek amacıyla bir araya getirilerek toplam direkt işçilik süresi bulunur. Diğer bir yaklaşım ise işletmede bulunan bir endüstri mühendisinin, belirli görevler için saat tutarak, hareket ve zaman etüdü yapmasıdır. Daha önce de belirtildiği gibi, geliştirilen standart süre, farklı gereksinimler nedeniyle verilen molaları, temizlik sürelerini ve makinelerin durma sürelerini dikkate almalıdır.

Maliyet kontrolünde sapma nedir?

Maliyet kontrolünde sapma; standart fiyatlar ve miktarlar ile fiilî fiyatlar ve miktarlar arasındaki farkın maliyet tutarıyla ilişkilendirilerek açıklanmasıdır. Genel anlamda, eğer fiilî fiyat veya miktar, standart fiyat veya miktarı aşıyorsa; bu durumda, olumsuz sapma (fark)dan söz edilmesi gerekir. Eğer fiilî fiyat veya miktar, standart fiyatın veya miktarın altında ise bu durumda da olumlu sapma (fark)dan söz edilmelidir

Direkt ilk madde ve malzeme fiyat sapması nedir?

Direkt ilk madde ve malzeme fiyat sapması; üretilen ürünler içinde fiilen kullanılan direkt ilk madde ve malzeme miktarı için ödenen tutar ile oluşturulan standartlardan hareketle, aynı miktardaki direkt ilk madde ve malzemeye ödenmiş olması gereken tutar arasındaki farkı ölçer. Bu fark, aşağıdaki formül yardımıyla daha iyi anlaşılabilir:

(Fiilî Fiyat × Fiilî Miktar) - (Standart Fiyat × Fiilî Miktar) = Direkt İlk Madde/ MalzemeFiyatSapması

Direkt işçilik ücret sapması nedir ve nasıl hesaplanır?

Direkt işçilik ücret sapması; üretilen toplam ürün miktarı içindeki emekleri karşılığında işçilere fiilen ödenen saat ücreti ile aynı miktardaki ürünü üretebilmek için kullanılan emek karşılığında işçilere ödenmiş olması gereken standart saat ücreti arasındaki farkı ölçer. Bu fark, aşağıdaki formül yardımıyla daha iyi anlaşılabilir: (Fiilî Ücret × Fiilî Süre) - (Standart Ücret × Fiilî Süre) = Direkt İşçilik Ücret Sapması

Direkt işçilik ücret sapması neden kaynaklanır?

Ücret sapması; gelişen koşullara göre ücret standartlarının düzeltilmemiş olmasından, yüksek ücretli kalifiye işçilere iş yeri değişikliği nedeniyle düşük veya hak ettiklerinden yüksek ücret verilmesinden kaynaklanabilir. Ayrıca, kalifiye olmayan işçilere yapabilecekleri işlerin verilmesinden, bir siparişin acil olarak yetiştirilmesi için farklı sayıda farklı ücrette işçi çalıştırılmasından ve iyi üretim planlaması yapılmaması nedenleriyle işçilerce yapılan fazla çalışmalar karşılığında ödenen fazla çalışma ücret primlerinin direkt işçilik ücretlerine yansıtılmış olmasından kaynaklanabilir.

Direkt işçilik verim (süre) sapması nedir ve nasıl hesaplanır ?

Direkt işçilik verim (süre) sapması, işçilik süresinin üretkenliğini ölçmek amacıyla kullanılmaktadır. Bir başka ifadeyle, belirli sayıda ürünün üretilebilmesi için fiilen çalışılan sürenin, aynı sayıda ürün için çalışılması öngörülen standart direkt işçilik süresinden farkına, direkt işçilik verim (süre) sapması denir. Direkt işçilik verim (süre) sapması şu formülle belirlenebilir: (Fiilî Süre × Standart Ücret) - (Standart Süre × Standart Ücret) = Direkt İşçilik Verim (Süre) Sapması

Direkt işçilik verim (süre)sapmasının nedenleri nelerdir?

Direkt işçilik verim (süre) olumlu sapmasının nedenleri; işçilerin iyi eğitilmiş olmaları ve yüksek kaliteli madde ve malzeme nedenleriyle işçilerin ürünü kaliteli hâle getirebilmek için çok zaman harcamamaları, hatasız ekipman ve iş akışı nedenleriyle üretim sürecindeki zaman kayıpları ve iş akışındaki kesintilerin yaşanmaması, ustabaşının yetersiz denetimi olarak belirlenebilir. Doğal olarak, olumsuz bir sapmanın nedeni olarak, bunların tam tersi sıralanabilir.

Esnek bütçe kavramını açıklayınız.

Birçok işletme genel üretim maliyetlerini kontrol ederken, bir maliyet yönetimi tekniği olarak esnek bütçeleri kullanırlar. Esnek bütçe; sadece bir faaliyet düzeyine dayanarak düzenlenmez. Esnek bütçe, işletmenin faaliyet gösterebileceği faaliyet hacmi aralığını kapsayan farklı faaliyet hacimleri için düzenlenir. Genel üretim maliyeti esnek bütçesi, işletmenin faaliyet hacmi aralığında geçerli olan genel üretim maliyetlerini kontrol etmek için kullanılan ayrıntılı bir plandır. Buna karşılık, statik bütçeler ise sadece belirli ve planlanan bir tek faaliyet düzeyine göre düzenlenir. Esnek bütçeler ve bu bütçelere dayanan genel üretim maliyeti kontrol teknikleri, işletmenin genel üretim maliyetleri yapısının basitleştirilmiş görünüşüne dayanır. Bilindiği gibi, genel üretim maliyetleri değişken ve sabit olmak üzere iki kısma ayrılır. Değişken genel üretim maliyetleri; direkt işçilik saatleri veya makine saatleri gibi, faaliyet hacmine dayanan bir tek ölçü ile doğru orantılı biçimde toplam olarak artan veya toplam olarak azalan maliyet davranışı gösterirler. Diğer yandan sabit genel üretim maliyetleri, işletmenin faaliyet düzeyindeki değişikliklere göre, belirli bir faaliyet aralığında toplam olarak artıp azalmaz, değişken özellik göstermez aynı kalır.

Değişken genel üretim maliyeti bütçe sapması nedir?

Değişken genel üretim maliyeti bütçe sapması; değişken genel üretim maliyeti standart yükleme oranı ile değişken genel üretim maliyeti fiilî yükleme oranı arasındaki farkı ölçer. Değişken genel üretim maliyeti bütçe sapması aşağıdaki formül yoluyla belirlenebilir:

(Fiilî Yükleme Oranı × Fiilî Süre) - (Standart Yükleme Oranı × Fiilî Süre) = Değişken Genel Üretim Maliyeti Bütçe Sapması

Değişken genel üretim maliyeti verim sapması nedir?

Değişken genel üretim maliyeti verim sapması; dönemin değişken genel üretim maliyeti fiilî yükleme ölçüsü miktarı ile standart yükleme ölçüsü miktarı arasındaki farkı ölçer ve bu farkın parasal olarak ifade edilebilmesi için, standart değişken genel üretim maliyeti yükleme oranı ile çarpılması sonucu hesaplanır. Değişken genel üretim maliyeti verim sapması aşağıdaki formül yoluyla belirlenebilir:

(Fiilî Süre × Standart Yükleme Oranı) - (Standart Süre × Standart Yükleme Oranı) = Değişken Genel Üretim Maliyeti Verim Sapması

Sabit genel üretim maliyeti bütçe sapması nedir?

Sabit genel üretim maliyeti bütçe sapması; dönem içinde oluşan (fiilî) sabit genel üretim maliyetleri ile bütçelenmiş sabit genel üretim maliyetlerinin tutarları arasındaki farkı yansıtır. Bu durumda sabit genel üretim maliyetleri bütçe sapması aşağıdaki formül yoluyla hesaplanabilecektir:

Fiilî Sabit Genel Üretim Maliyeti(-)Bütçelenmiş Sabit Genel Üretim Maliyeti = Sabit Genel Üretim Maliyeti Bütçe Sapması

Sabit genel üretim maliyeti kapasite sapması nedir?

Sabit genel üretim maliyeti kapasite sapması; işletmenin üretim tesislerini kullanımının bir ölçüsüdür ve fiilen kullanılan kapasitenin bütçelenmiş kapasiteden farklı olması nedeniyle ürün maliyetlerine yüklenememiş veya fazladan yüklenmiş sabit genel üretim maliyeti tutarını açıklar. Aşağıdaki formülle hesaplanır:

Sabit Genel Üretim Maliyeti Kapasite Sapması = (Tahmini Sabit Genel Üretim Maliyeti Yükleme Oranı x Sabit Genel Üretim Maliyeti Tahmini Yükleme Ölçüsü Toplam Miktarı) - (Fiilî Üretim İçin Kullanılması Gereken Toplam Standart Yükleme Ölçüsü Miktarı)

Genel üretim maliyeti ile esnek bütçeler arasındaki ilişkiyi kısaca açıklayınız.

Genel üretim maliyeti esnek bütçesi, bir işletmenin faaliyet hacmi aralığında geçerli olan genel üretim maliyetlerini kontrol etmek için kullanılan ayrıntılı bir plandır. Değişken genel üretim maliyetlerinin farklı faaliyet hacimlerinde artıp azalacağı esasına dayanan esnek bütçe uygulaması, karar almada statik bütçelere göre daha sağlıklı sonuçlar vermektedir. Sapma analizi gerçekleşen değişken genel üretim maliyetleri ile bütçelenen genel üretim maliyeti arasındaki ilişkiye dayandığından, sapma analizi açısından esnek bütçelerin kullanılması yöneticilere daha anlamlı bilgiler sunmaktadır.