MALİYET DAVRANIŞLARI VE TAHMİN YÖNTEMLERİ

Maliyet nedir?

Belirli bir amaca ulaşmak için katlanılan fedakârlıklar toplamı olarak tanımlanabilir.

Maliyet, işletmenin faaliyet hacmiyle ilişkisine göre kaç ana başlık altında toplanabilir?

Maliyet, işletmenin faaliyet hacmiyle ilişkisine göre; değişken, sabit, karma ve yarı sabit olmak üzere dört ana başlık altında toplanabilir.

Geçerli faaliyet alanı nedir?

İçinde maliyet davranışlarının değişmediği bir faaliyet alanı olarak ifade edilebilir.

Faaliyet hacmindeki değişmelerle doğrudan doğruya ilişkili olan değişken maliyetler, faaliyet hacmine göre nasıl değişir?

Faaliyet hacmi arttığında artar ve faaliyet hacmi sıfır olduğunda sıfır olurlar.

Birim değişken maliyete nasıl ulaşılabilir?

Toplam değişken maliyet doğrusal olduğundan, birim değişken maliyete ulaşmak için toplam değişken maliyetin üretim miktarına bölünmesi gerekir.

Sabit maliyetler nedir?

Faaliyet hacmindeki değişmelerden etkilenmeyen maliyetlere sabit maliyetler denir. Faaliyet hacmi ne kadar artarsa artsın faaliyet hacmine bağlı olmayan ve sürekli toplam olarak sabit kalan maliyetlerdir.

Karma maliyetlere örnek olarak ne/neler verilebilir?

Bakım onarım maliyetleri ve enerji maliyetleri verilebilir.

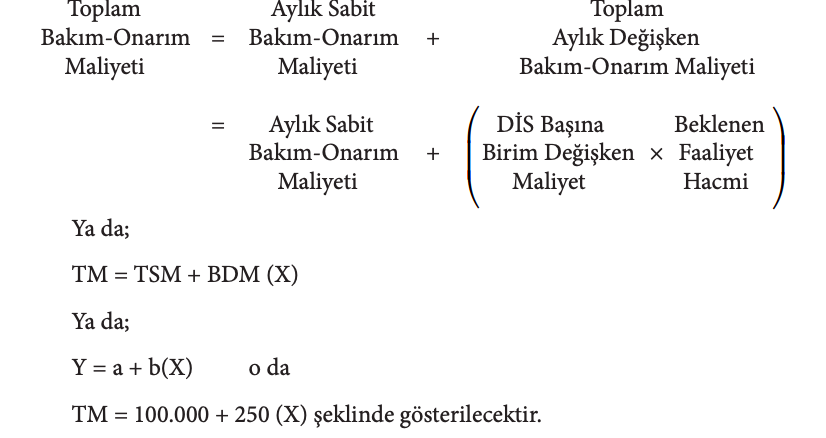

Toplam bakım-onarım maliyeti nasıl gösterilir?

Maliyet davranışının matematiksel fonksiyon olarak ifade edilmesinde kullanılabilecek yöntemler kaç ana grupta toplanabilir?

Temelde sezgiye ve sayısal verilere dayalı olmak üzere iki ana grupta toplanabilir.

Endüstri mühendisliği yöntemi nedir?

Üretilen ürünlerle ilgili teknik resimler, hareket zaman etütleri vb. çalışmalara dayalı olarak maliyet davranışlarının belirlenip gelecek dönemler için beklenen maliyetlerin hesaplandığı bir yöntemdir.

Muhasebe yönteminin olumlu ve olumsuz yanları nelerdir?

Uygulaması kolay ve az maliyetli olan bu yöntem, yöntemi uygulayan kişinin

kişisel deneyim ve yargısına dayalı olduğundan subjektif olmaktadır. Aynı zamanda karma maliyetlerin sabit- değişken olarak sınıflandırılmasında gerçekçi olmayan sonuçlara yönlendirebilir. Ancak yöneticilerin maliyet davranışları konusunda bilgi edinmeleri açısından yararlı olacağı kuşkusuzdur.

Regresyon nedir?

Bağımlı ve bağımsız değişken (ya da değişkenler) arasındaki ilişkiyi

matematiksel olarak objektif bir şekilde ifade ederken korelasyon ise bu ilişkinin

derecesini ve yönünü belirleyen istatiksel bir yöntemdir.

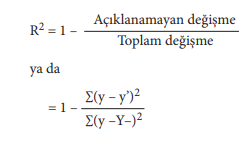

Belirlilik katsayısı nasıl gösterilir?

Gözlem noktalarının regresyon doğrusundan farklarının karelerinin ortalaması şeklinde ifade edebileceğimiz standart hata ne için kullanılır?

Hesapladığımız (a) ve (Ђ) değerlerine dayalı oluşturduğumuz toplam maliyet denkleminin doğruluk derecesini vermektedir. Aynı zamanda bu denklemden elde edilecek tahminlerin belirlilik güven aralıkları içindeki değerlerini hesaplamamızı olanaklı kılar.

Yarı sabit maliyetlerin özelliği nedir?

Kademeli maliyet olarak da adlandırabileceğimiz yarı sabit maliyetler, faaliyet hacminin belirli aralıklarında birdenbire değişme gösterirler. Bu değişim, belirli aralıklarda maliyetlerinin bölünmezliğine bağlı olarak ortaya çıkar.

Yönetilen sabit maliyetler nedir?

Programlanmış Maliyetler olarak da adlandırılan bu tür maliyetler, belirli sabit maliyet alanlarında yapılacak harcamalar için yönetimin yıllık kararlarından ortaya çıkan maliyetlerdir.

Birim değişken maliyete nasıl ulaşılır?

Toplam değişken maliyet doğrusal olduğundan, birim değişken maliyete ulaşmak için toplam değişken maliyetin üretim miktarına bölünmesi gerekir.

Geçerli faaliyet alanı nedir?

İçinde maliyet davranışlarının değişmediği bir faaliyet alanı olarak ifade edilebilir. Başka bir deyişle bu alan içinde sabit verimlilik

söz konusu olup maliyet fonksiyonu doğrusal bir ilişki arz etmektedir.

Değişken maliyetlerin özelliği nedir?

Faaliyet hacmindeki değişmelerle doğrudan doğruya ilişkili olan değişken maliyetler, faaliyet hacmi arttığında artar ve faaliyet hacmi sıfır olduğunda sıfır olurlar