GENEL ÜRETİM MALİYETLERİ İKİNCİ VE ÜÇÜNCÜ DAĞITIMI VE FAALİYETLERE DAYALI MALİYETLEME

Genel üretim maliyetlerinin dağıtımının ikinci aşamasında ne yapılır?

Genel üretim maliyetlerinin dağıtımının ikinci aşamasında ise, yardımcı maliyet merkezlerinde birinci dağıtım (birinci aşama) sonrasında toplanan genel üretim maliyetleri, esas üretim maliyet merkezlerine dağıtılır. Bir başka ifade ile, genel üretim maliyetlerinin dağıtımı sürecinde ikinci dağıtım sırasında, birinci aşamada (birinci maliyet dağıtımında) yardımcı maliyet merkezlerinde toplanan maliyetlerin tümü, tekrar bir dağıtıma tabi tutularak, esas üretim maliyet merkezlerine dağıtılır.

Dağıtım ilişkileri tablosu nedir?

Yardımcı maliyet merkezlerinin gerek kendisine gerekse diğer yardımcı maliyet merkezleri ile esas üretim maliyet merkezlerine sundukları hizmetlerin toplam miktarlarını ve hizmetlerin miktarlarının dağılımını, dağıtım anahtarlarından yararlanarak gösteren tabloya “dağıtım ilişkileri tablosu” denir.

İkinci maliyet dağıtımı yöntemleri olarak bilinen yöntemlerden, uygulamada en fazla kullanılmakta olanlar hangileridir?

Bunlar:

- Doğrudan (direkt, basit) dağıtım yöntemi,

- Kademeli (basamaksal, şelale, sıralı) dağıtım yöntemi,

- Matematiksel (eş zamanlı çözüm, denklem) dağıtım yöntemidir.

Bu yöntemler uygulanırken; işletmedeki maliyet sisteminin amacı, maliyet dağıtımıyla elde edilebilecek faydalar, işletmenin kullandığı üretim teknolojisi, yöntemin işletmede uygulanabilirliği ve uygulama kolaylıkları gibi koşullar dikkate alınmalıdır.

Doğrudan (Direkt, Basit) Dağıtım Yöntemi nedir? Açıklayınız.

Geleneksel maliyet dağıtımı modelinin ikinci maliyet dağıtımında en yaygın olarak kullanılan “doğrudan dağıtım yöntemi”nde; maliyeti dağıtılacak yardımcı maliyet merkezlerinin gerek kendisine gerekse diğer yardımcı maliyet merkezlerine sundukları hizmet miktarları, dağıtımda dikkate alınmaz. Yardımcı maliyet merkezleri arasındaki karşılıklı hizmet ilişkisi yok kabul edilir.

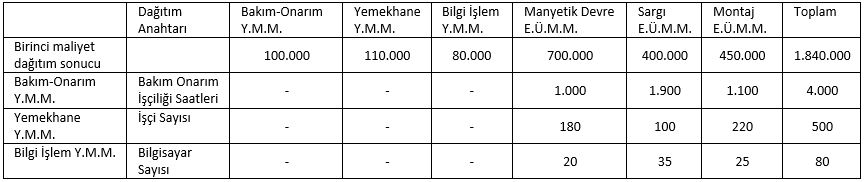

A İşletmesi İçin Doğrudan Dağıtım Yönteminde Kullanılacak Dağıtım İlişkileri Tablosu

Yukarıdaki tabloyu kullanarak Bakım Onarım Y.M.M. ve yemekhane Y.M.M. dağıtım oranını hesaplayınız.

Bakım-Onarım Maliyet Merkezi Maliyetinin Dağıtım Oranı = Birinci Dağıtım Sonrasında Merkezde Toplanan Maliyet / Dağıtım Anahtarı Düzeltilmiş Toplam Miktarı

Bakım-Onarım Y.M.M. dağıtım Oranı = 100.000 / 4.000

= 25 ₺ / bakım-onarım işçiliği saati

Yemekhane Y.M.M. dağıtım oranı=110.000 / 500

=220 ₺ / işçi sayısı

Kademeli dağıtım yöntemi nedir? Açıklayınız.

Kademeli dağıtım yönteminin kimi zaman “basamaksal dağıtım yöntemi” kimi zaman “şelale dağıtım yöntemi” kimi zaman da “sıralı maliyet dağıtım yöntemi” olarak tanımlandığı görülmektedir. Kademeli dağıtım yöntemi; doğrudan dağıtım yönteminin yardımcı maliyet merkezlerinin karşılıklı hizmet ilişkilerini dikkate almaması nedeniyle oluşan sakıncasını ortadan kaldırmak amacıyla geliştirilen, ancak karşılıklı hizmet ilişkileri “kısmen” dikkate alan ikinci maliyet dağıtımı yöntemidir.

Matematiksel (Eş Zamanlı Çözüm, Denklem) Dağıtım Yöntemi nedir? Açıklayınız.

Matematiksel dağıtım yönteminin kimi zaman eş zamanlı çözüm ya da denklem yöntemi olarak da tanımlandığı olmaktadır. Geleneksel maliyet dağıtımı modelinde ikinci maliyet dağıtımı amacıyla kullanılabilecek bir başka yaklaşım olan matematiksel dağıtım yönteminde, yardımcı maliyet merkezleri arasındaki karşılıklı hizmet ilişkileri “tam” olarak dikkate alınmaktadır. Bu nedenle maliyet dağıtımı sırasında maliyet akışı tek yönlü değil, karşılıklıdır.

Birinci, ikinci ve üçüncü dağıtım yüklemesini kısaca açıklayınız.

Bir işletmenin genel üretim maliyetlerini mamulle buluşturabilmek amacıyla üç aşamalı bir süreç izlenmektedir. Birinci aşamada genel üretim maliyetleri; yardımcı ve esas üretim maliyet merkezlerine dağıtılmaktadır. İkinci aşamada; birinci aşamada yardımcı maliyet merkezlerine dağıtılan genel üretim maliyetleri, bazı yöntemlerden yararlanarak esas üretim merkezlerinde toplanmaktadır. Bu aşamadan sonra maliyet dağıtımı bir adım daha ileri götürülür ve üçüncü ve son aşamada, esas üretim maliyet merkezlerinde toplanan genel üretim maliyetlerinden, otomobil, mobilya ve kitap gibi, mamullere maliyet dağıtılması (yüklenmesi) işlemi gerçekleştirilir.

Yükleme Anahtarının (Ölçüsünün) seçiminde dikkat edilmesi gereken unsurlar nelerdir?

Genel üretim maliyetlerinin mamullere yüklenmesi sırasında kullanılacak yükleme anahtarı seçilirken, maliyet merkezinde yürütülen işlemleri en doğru şekilde mamule yansıtacak anahtarın tercih edilmesine dikkat edilmelidir. Yükleme anahtarı seçilirken dikkat edilmesi gereken bir başka konu da, iş yükünü en aza indirecek ve en düşük hesaplama maliyetli yükleme anahtarları kullanılmasıdır. Belirli bir mamule genel üretim maliyetinin yüklenmesi sırasında, iki veya daha fazla yükleme anahtarı yaklaşık olarak aynı tutarda maliyet sağlıyorsa, en basit yükleme anahtarı tercih edilmelidir.

Genel yükleme oranı nedir? Açıklayınız.

İşletmelerde eğer uygunsa, değişik nedenlerle farklı yükleme oranları hesaplanarak uygulanabilir. Bu, tüm işletme için tek bir yükleme oranı olabileceği gibi, her üretim safhası (aşaması), her maliyet merkezi ve her faaliyet için bir yükleme oranı kullanılabilir. Bir başka ifade ile, işletmenin tamamı için bir tane yükleme oranı kullanılabilir. Bu yükleme oranı genel yükleme oranı olarak tanımlanabilir.

İşletmelerde “Faaliyetlere dayalı maliyetleme (FDM)” niçin kullanılır?

Direkt işçilik saatleri veya maliyetlerinin hatta makine saatlerinin bir tek dağıtım anahtarı olarak kullanılması, maliyet dağıtımında arzu edilen neden/etki ölçütünü nadiren karşılamaktadır. Eğer işletmelerde birçok maliyetin ortaya çıkmasına, hacimle ilgili olmayan dağıtım anahtarı neden oluyorsa bu durumda “Faaliyetlere dayalı maliyetleme (FDM)” gözönünde bulundurulmalıdır.

Faaliyetlere dayalı maliyet sistemi nedir? Tanımlayınız.

Faaliyetlere dayalı maliyet sistemi; bir işletmenin kaynakları, faaliyetleri, maliyet nesneleri, maliyet taşıyıcıları ve faaliyet başarı ölçüleri hakkında finansal ve finansal olmayan verileri elde eden ve bunları işleyerek bilgi haline dönüştüren bir bilgi sistemidir.

Faaliyetlere dayalı maliyetleme sistemi içinde geçen “faaliyet, fonksiyon ve görev” kavramlarını açıklayınız.

Faaliyetler; bir fonksiyonun amaçlarını ve hedeflerini başarabilmek için, bir işletmede çalışanlar veya makineler tarafından yerine getirilmesi gerekli olan eylemlerdir, işlerdir. Bu durumda, fonksiyonun tanımının da verilmesi, faaliyet kavramının tanımının daha iyi anlaşılmasını sağlayacaktır. Fonksiyon; işletme içinde ortak amacı olan bir grup faaliyeti ifade eder. Görevler ise, bir faaliyetin iş unsurlarıdır. Örneğin; bir mamulü fiziksel olarak üretme fonksiyonu; ilk madde/malzemenin biçimini ve yapısını değiştiren, parçalara belirli bir nitelik kazandırmak için makinelerden geçiren, sonuçta parçaları monte eden ve her biri ayrı olan, belirli sayıdaki faaliyetlerden oluşur.

Faaliyetlerin maliyet muhasebesi sistemlerinin temeli olarak kullanılmasını zorunlu kılan nedenler nelerdir?

Faaliyetler, değişim için uygun bir temeli oluşturur, kolaylıkla anlaşılır, maliyetleri taşıyan faktörlere dikkati çeker, mamul maliyetlerinin doğruluk derecesini artırır, sürekli gelişmeyi tamamlar, finansal ve finansal olmayan başarı ölçülerini bütünleştirir, kendi aralarındaki karşılıklı bağımlılığa dikkati çeker, planlamayı, kontrolü ve karar destek sistemini birbirine bağlar. Bu nedenlerle, işletmelerde geleneksel maliyet muhasebesi sistemleri yerine, faaliyetlere dayalı maliyet sistemlerinin kullanılması gerekir.

Faaliyetlere dayalı maliyet sistemi hangi amaçlar için kullanılmaktadır?

Bunlar:

- Toplam üretim maliyetleri içinde önemli bir duruma gelen genel üretim maliyetlerinin yapısının daha iyi anlaşılmasını sağlayarak genel üretim maliyetleri ile mamuller, hizmetler, dağıtım kanalları, projeler gibi maliyet nesneleri arasındaki ilişkinin oluşturulması (genel üretim maliyetlerinin dağıtılması),

- Maliyetlerin oluşumuna neden olan olayları ve faaliyetleri belirleyerek, maliyetlerin kontrolüne ve yönetimine yardımcı olmak,

- Maliyetleri; maliyet nesnelerine, olanaklar el verdiğince doğru olarak aktararak, karar alma sürecinde, yöneticileri maliyet bilgilerinden etkin olarak yararlandırmaktır.

Geleneksel Sistem ile Faaliyetlere Dayalı Sistem arasındaki farklılıklar nelerdir?

Geleneksel maliyet sistemleriyle karşılaştırıldığında, faaliyetlere dayalı maliyet sistemlerinde, yardımcı maliyet merkezleri ve esas üretim maliyet merkezlerinin yerini faaliyetler almaktadır. Bir başka ifade ile, ilk aşamada maliyetler faaliyetlere dağıtılmaktadır. Bu nedenle, üretim süreci içinde, faaliyet maliyeti merkezleri, geleneksel maliyet istemlerinde kullanılan maliyet merkezleriyle birbirine benzer bir hâl almaktadır İki sistem arasındaki ikinci farklılık ise, faaliyetlere dayalı maliyet sisteminde çok daha fazla sayıda ve türde maliyet taşıyıcısı/dağıtım anahtarı kullanılıyor olmasıdır. Bu durumda, geleneksel maliyet sistemlerinde kullanılan dağıtım anahtarı kavramı yerine, faaliyetlere dayalı maliyet sistemlerinde maliyet taşıyıcısı kavramının kullanıldığı da ortaya çıkmaktadır.

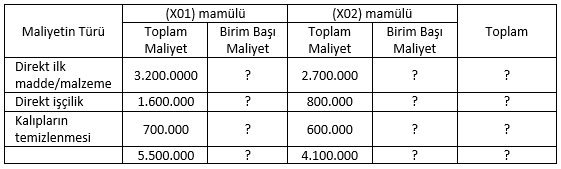

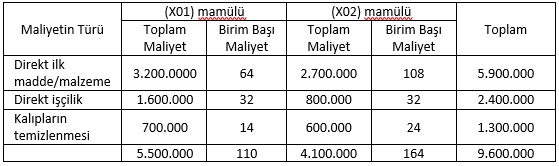

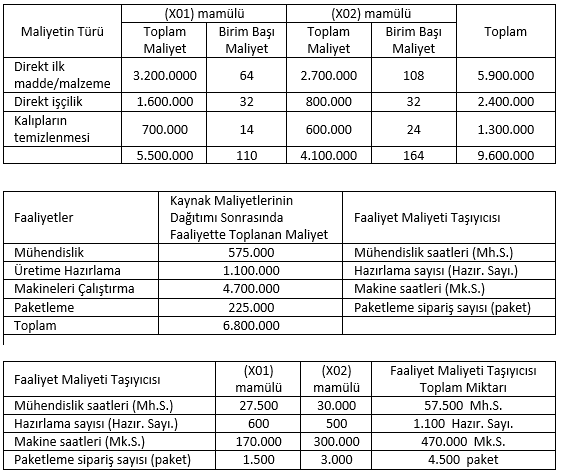

İşletmede; “(X01)” mamulünden 50.000 adet ve “(X02)” mamulünden 25.000 adet üretilmektedir. İşletmede üretilen mamullerin direkt maliyetleri şöyledir:

Birinci aşama maliyet dağıtımında birim başı maliyetleri hesaplayınız?

(X01) mamülü

3.200.000/50.000=64

1.600.000/50.000=32

700.000/50.000=14

5.500.000=50.000=110

(X02) mamülü

2.700.000/25.000=108

800.000/25.000=32

600.000/25.000=24

4.100.000=50.000=164

İşletmede birinci aşama maliyet dağıtımı sonrasında faaliyetlerde toplanan maliyetler ve bu faaliyetlerin maliyetlerinin mamullere aktarılmasında kullanılacak faaliyet maliyet taşıyıcıları da şöyledir:

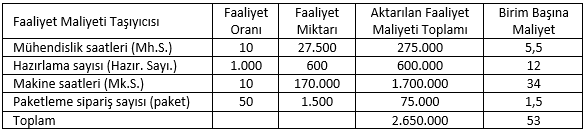

(X01) mamulünün tükettiği faaliyetler nedeniyle, mamule aktarılacak faaliyetlerin maliyetleri ne olacaktır hesaplayınız.

Faaliyet oranları:

Mühendislik: 575.000/57.500=10 Mh.S.

Üretime hazırlama: 1.100.000/1.100=1.000 Hazır. Sayı.

Makineleri Çalıştırma: 4.700.000/470.000=10 Mk.S.

Paketleme: 225.000/4.500=50 paket

Birim başına maliyet:

Mühendislik: 275.000/50.000=5,5

Üretime hazırlama: 600.000/50.000=12

Makineleri Çalıştırma: 1.700.000/50.000=34

Paketleme: 75.000/50.000=1,5

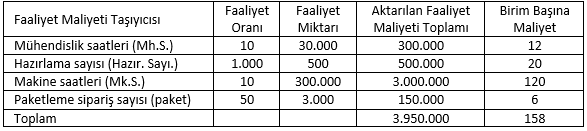

İşletmede birinci aşama maliyet dağıtımı sonrasında faaliyetlerde toplanan maliyetler ve bu faaliyetlerin maliyetlerinin mamullere aktarılmasında kullanılacak faaliyet maliyet taşıyıcıları da şöyledir:

(X02) mamulünün tükettiği faaliyetler nedeniyle, mamule aktarılacak faaliyetlerin maliyetleri ne olacaktır hesaplayınız.

Faaliyet oranları:

Mühendislik: 575.000/57.500=10 Mh.S.

Üretime hazırlama: 1.100.000/1.100=1.000 Hazır. Sayı.

Makineleri Çalıştırma: 4.700.000/470.000=10 Mk.S.

Paketleme: 225.000/4.500=50 paket

Birim başına maliyet:

Mühendislik: 300.000/25.000=12

Üretime hazırlama: 500.000/25.000=20

Makineleri Çalıştırma: 3.000.000/25.000=120

Paketleme: 150.000/25.000=6

Faaliyetlere dayalı yönetim, faaliyetlere dayalı maliyet bilgilerini hangi amaçlar için kullanmaktadırlar?

Bunlar:

- Stratejik önceliklerin belirlenmesi ve uygulanması,

- Düşük maliyetli mamullerin tasarımı, maliyetlerin azaltılması olanakları ve kalitenin iyileştirilmesi için yapılan araştırmalarda; çabaların analizi ve başarının ölçümü,

- Tedarikçi ile ilişkilerde israfın belirlenmesi,

- En kârlı olanakları sağlayan dağıtım kanalları için yapılması gerekli sermaye harcamalarının belirlenmesidir.