İLK MADDE VE MALZEME MALİYETLERİ

İlk madde nedir? Örneklerle açıklayınız.

İlk madde; mamulün içine giren ve bir mamulün özünü oluşturan, üzerinde emek ve üretim işlemleri yoluyla değişiklikler yapılabilmesine olanak sağlayan nesnelerdir. Kitap üretiminde kullanılan kâğıt, çikolata üretiminde kullanılan kakao, pantolon üretiminde kullanılan kumaş, çimento üretiminde kullanılan kil, ilk madde için verilebilecek örneklerdir.

Yardımcı madde nedir? Örneklerle açıklayınız.

Mamulün içerisine girmesine karşılık mamulün özünü veya temel yapısını oluşturmayan, bir birim mamul içinde ne kadar kullanıldığını doğrudan saptayabilmenin teknik olarak çok zor olduğu veya bunu doğru olarak saptayabilmenin maliyetinin bunu doğru olarak saptamanın yarattığı faydanın üzerinde olduğu, maddelerdir. Kitap üretiminde kullanılan yapıştırıcı, şeker üretim sürecinde kullanılan kireç taşı, toz halindeki kir sökücülerin üretim sürecinde kullanılan parfümler yardımcı maddelere verilebilecek örneklerdir.

İşletme malzemeleri nedir? Örneklerle açıklayınız.

Mamulün üretilmesi sırasında yararlanılan, ancak mamulün içerisine katılmayan, işletme faaliyetlerinin yürütülebilmesi ve üretimin sürdürülebilmesi amacıyla kullanılan, ilk madde ve yardımcı maddeler dışındaki tüm unsurlardır. Yemek fabrikasında mutfakta tüketilen temizlik malzemeleri, kâğıtlar ve peçeteler; sağlık işletmelerinde tüketilen pamuk, gazlı bez, sargı bandı, enjektör gibi sarf malzemeleri; bir üretim işletmesindeki makinelerin ve cihazların yedek parçaları, bakım-onarım malzemeleri, büro malzemeleri, makine yağları, elektrik malzemeleri işletme malzemelerine örnek oluşturur.

Direkt ilk madde/malzeme gideri nedir? Örneklerle açıklayınız.

Bir mamulle doğrudan ilişkilendirilebilen ilk madde/malzemelerin giderine denir. Örneğin; kereste gideri, mobilya mamulü için direkt ilk madde/malzeme gideridir. Ampul üretiminde kullanılan cam, bir binanın yapımında kullanılan tuğla, plastik mamullerin üretiminde kullanılan polietilen, gömleğin kumaşı, söz konusu mamullerin direkt ilk madde/malzemeleridir ve bunlar için yapılan giderler de direkt ilk madde/malzeme gideridir.

Endirekt ilk madde/malzeme gideri nedir? Örneklerle açıklayınız.

Bir mamulle dolaylı olarak ilişkilendirilebilen yardımcı ilk madde ve işletme malzemesi giderine, endirekt madde/malzeme gideri denir. Sucuğun üretimi sırasında kullanılan baharat gibi ilk maddeler, yardımcı ilk madde olarak kabul edilebilir. Baharat, sucuk üretim tarifinde gerekli bir ilk madde olarak düşünülmüştür. Ancak, bir kilogram sucuğun içinde ne kadar baharat kullanıldığını belirlemek oldukça zordur ve baharat sucuğun temel yapısını oluşturmaz. Bu nedenle, baharatın maliyeti endirekt ilk madde/malzeme gideri olarak kabul edilir.

İşletmeler açısından ise tedarik kavramı ne ifade eder?

İşletmeler açısından ise tedarik kavramı; “üretim sürecinde gerekli olan ilk maddenin, yardımcı maddenin ve işletme malzemesinin piyasada araştırılarak bulunması ve bunların satın alınması yoluyla elde edilmesi için yapılan faaliyet olarak” açıklanabilir.

Ambar stok kartı nedir ve ne işe yarar?

Ambar çalışanları, ambara giren ilk madde/malzemeleri izleyebilmek amacıyla bunların her biri için ayrı bir “Ambar Stok Kartı” açarak ilk madde/malzemenin miktarlarını bu belgeye kaydederler. Ambarda meydana gelen stok hareketlerinin ele alındığı bu belgede; ilk madde/malzemelere ilişkin miktar bilgisi bulunur. Satın alınarak ambara giren ilk madde/malzemelerin miktarı, ambardan çıkarılarak üretime gönderilen ilk madde/malzemelerin miktarı ve ambarda her hareket sonrasında kalan ilk madde/malzemelerin miktarı, işlem tarihleri sırasına göre, fiş veya rapor numaraları bilgilerine de yer verilerek ambar stok kartında kayıt altına alınır.

Stoklar nedir? Açıklayınız.

Stoklar; işletmelerin gereksinimlerini karşılayabilmek ve işletme faaliyetlerinde bir aksamaya olanak vermemek amaçlarıyla, etkinlik ve verimliliğe olanak sağlayacak biçimde faaliyetlerin sürdürülebilmesinin de desteklenmesi için; depolanabilen ilk madde/malzemelerden, ara mamullerden, yarı mamullerden, mamullerden, elde bulundurulan fiziksel varlıklarıdır.

İlk Madde Ve Malzeme Stoklarının Kontrol Yöntemleri Ve Sistemleri

Çift depo stok kontrol yönteminde, yedek kutuda, sipariş gelinceye kadar ve olağan dışı durumlar için gerekli olan miktarda stok bulundurulur. Bu yöntemde herhangi bir stok, iki bölmeli bir depoda tutulur. Deponun ana bir bölümü vardır. Bunun yanı sıra ikincil bir yedek depo bölümü de bulunur. Yöntem, yedek bölümü olan bir benzin deposuna da benzetilebilir. Normal olarak ana depo kullanılır. Bu depodaki stoklar tamamen kullanıldığı zaman, yeniden sipariş verilir.

Tam Zamanında (Just-In-Time-JIT) Stok Kontrol Yöntemini tanımlayarak amacını belirtiniz?

Tam zamanında stok kontrolünde “sıfır stok” ile çalışılmak istenmektedir. Bu yöntemde, tedarikçiler ilk madde/malzemeleri tam gereksinim duyulduğu zamanda ve en uygun yerde işletmeye teslim eder. Tedarikçiler ile karşılıklı güvene ve eşgüdüme dayalı olarak kurulan sistemde, gereksiz stoklar ortadan kaldırılmaya, böylece de stok bulundurma maliyetlerinden tasarruf sağlanmaya çalışılmaktadır.

Kurumsal Kaynak Planlaması nedir?

Bir işletmede üretim için gereken emek (işçi), sermaye (makine vb. gibi duran varlık) ve doğa (ilk madde/malzeme) gibi üretim faktörlerinin etkin ve verimli olarak kullanılmasını sağlayan bütünleşik bir yönetim sistemi yazılımıdır.

Muhasebede ilk madde ve malzeme maliyetinin belirlenmesindeki amaçlar nelerdir?

Bunlar:

- İlk madde ve malzemelere ilişkin maliyet kontrolü ve maliyet analizine olanak tanımaktır,

- İşletmenin elde ettiği gelirle doğru bir şekilde karşılaştırmaya olanak sağlayacak doğru maliyet rakamlarının sağlanması yoluyla, doğru finansal sonuçların elde edilebilmesidir.

İlk-Giren-İlk-Çıkar stok değerleme yönteminde işleyiş nasıl gerçekleşir?

Her parti ilk madde/malzemenin giriş sıraları, bunların miktarları ve kendi birim fiyatları ayrı olarak izlenir. İlk-Giren-İlk-Çıkar yönteminde ilk madde/malzemeler, satın alma tarihi sırasına göre ve kendi parti fiyatlarıyla üretime gönderilir.

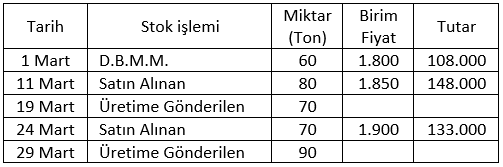

Bir üretim işletmesinde Mart ayında bir ilk maddeye ilişkin stok hareketleri şöyle gelişmiştir.

Bu bilgilere ve İlk-Giren-İlk-Çıkar stok değerleme yöntemine göre, Mart ayında üretime gönderilen ilk maddenin toplam maliyeti kaç liradır?

60 x 1.800 =108.000

10 x 1.850 = 18.500

70 126.500

70 x 1.850 = 129.500

20 x 1.900 = 38.000

90 167.500

126.500+167.500=294.000

Bir üretim işletmesinde Mart ayında bir ilk maddeye ilişkin stok hareketleri şöyle gelişmiştir.

Bu bilgilere ve Son Giren İlk Çıkar stok değerleme yöntemine göre, Mart ayında üretime gönderilen ilk maddenin toplam maliyeti kaç liradır?

70 x 1.850 = 129.500

70 x 1.900 = 133.000

10 x 1.850 = 18.500

10 x 1.800 = 18.000

299.000

Mart ayında üretime gönderilen ilk maddenin toplam maliyeti 299.000 ₺ dir.

Bir üretim işletmesinde Mart ayında bir ilk maddeye ilişkin stok hareketleri şöyle gelişmiştir.

Bu bilgilere ve Tartılı Ortalama stok değerleme yöntemine göre, Mart ayında üretime gönderilen ilk maddenin toplam maliyeti kaç liradır?

Ağırlıklı (Tartılı) Ortalama Birim Maliyet = Dönem Başı Stoklarının Maliyeti + Dönem içinde Satın Alınanların Toplam Maliyeti / Dönem Başı Stoklarının Miktarı + Dönem içinde Satın Alınanların Toplam Miktarı

Ağırlıklı (Tartılı) Ortalama Birim Maliyet = 108.000 + 148.000 + 133.000 / 60 + 80 + 70

= 389.000/210

= 1.852

Üretime gönderilen = 70 + 90 = 160

Üretime gönderilen ilk maddenin maliyeti = 160 x 1.852 = 296.320

Piyasa Fiyatı (Yenileme Maliyeti) Yöntemi nedir?

Piyasa fiyatına (yenileme maliyetine) göre değerlemede, işletmenin ilk madde / malzeme satın aldığı pazarlardaki cari fiyatlar esas alınır. Bu yöntemde, üretimde kullanılan ve ambarda kalan ilk madde / malzemenin birim maliyeti olarak, geçmişteki maliyetler yerine, üretimde kullanılmak üzere son olarak satın alınan ilk madde/malzemelerin yeni satın alma fiyatı dikkate alınır. Bir başka ifade ile, üretimde kullanılan ilk madde / malzemenin yerine yenisini koymak için işletmenin katlanacağı maliyet ne ise, üretime gönderilen ilk madde/malzemenin maliyeti de o olacaktır.

Piyasa fiyatı veya alış maliyetinden düşük olanı ile değerleme yönteminin kullanılabilmesi için hangi tutarların bilinmesi gerekir?

Piyasa fiyatı veya alış maliyetinden düşük olanı ile değerleme yönteminin kullanılabilmesi için iki tutarın bilinmesi gerekir:

- İlk-Giren-İlk-Çıkar, Son-Giren-İlk-Çıkar ve ağırlıklı (tartılı) ortalama maliyet yöntemleri kullanılarak belirlenen, stok maliyeti ve

- Stok unsurunun cari (geçerli) piyasa fiyatı

Standart Maliyet Yöntemi nedir?

İlk madde/malzeme birim maliyetinin (fiyatının), üretim gerçekleştirilmeden önce, piyasa fiyatları da göz önünde bulundurularak, çeşitli bilimsel çalışmalarla belirlenmiş haline, “standart ilk madde/malzeme maliyeti” denir. Bir başka ifade ile, bu yöntemde kullanılacak maliyetler, üretim süreci ve hesap dönemi öncesinde, çeşitli çalışmalar temel alınarak belirlenmiş, dönemin içinde “olması gereken” maliyetlerdir. Bu yöntemde, üretime gönderilen ve ambarda kalan ilk madde/malzemelerin her biri için önceden belirlenmiş bir tek fiyat (maliyet) belirlenir. Bu da standart maliyettir.

Bir işletmede kullanılacak stok değerleme yöntemi seçilirken nelere dikkat edilmelidir?

Bir işletmede kullanılacak stok değerleme yöntemi seçilirken; birim maliyetlerin ve stok değerlerinin hesaplanması ile yapılacak muhasebe kayıtlarındaki kolaylıklar, ilk madde/malzemenin cinsi, üretim yöntemleri, depolama olanakları, teknolojik yapı, ilk madde/malzemelerin bozulma durumu, ilk madde/malzeme piyasasının yapısı, yasal düzenlemeler ve fiyat değişmeleri gibi ölçütler dikkate alınmalıdır. Bundan sonra işletmeye en uygun stok değerleme yöntemi seçilmelidir.; birim maliyetlerin ve stok değerlerinin hesaplanması ile yapılacak muhasebe kayıtlarındaki kolaylıklar, ilk madde/malzemenin cinsi, üretim yöntemleri, depolama olanakları, teknolojik yapı, ilk madde/malzemelerin bozulma durumu, ilk madde/malzeme piyasasının yapısı, yasal düzenlemeler ve fiyat değişmeleri gibi ölçütler dikkate alınmalıdır. Bundan sonra işletmeye en uygun stok değerleme yöntemi seçilmelidir.