MALİYET YÖNETİMİ VE MALİYET HACİM KÂR ANALİZİ

Maliyet nedir? Kısaca tanımlayınız.

Maliyet, hedeflenen bir sonuca ulaşmak için yapılan harcama ya da katlanılması gereken fedakârlıkların parasal toplamıdır. Maliyet, bir hizmet işletmesinde ise müşteriye verilen hizmetin parasal karşılığı olarak tanımlanır.

Maliyet yönetimi nedir? Tanımlayınız.

Maliyet yönetimi; ürün, faaliyet ve kaynak arasındaki ilişkiyi temel almaktadır. Genel olarak maliyet yönetimi, ürün maliyetlerini doğru olarak belirlemek, maliyet etkenlerini tanımlamak ve işletmenin stratejilerini oluşturmak için faaliyetleri yönetmek ve kontrol etmek olarak tanımlanır.

Gider nedir? Kısaca açıklayınız.

Gider, belirli bir zaman dilimi içinde kullanılan ve tüketilen varlıkların parasal değeridir. Gelir sağlama amacı ile yapılan aktif tükenmeler olarak da ele alınır. işletme işlevlerinin yürütülmesi için gerekli olan ve normal ölçüler içerisinde yapılan tüm harcamalar ile varlık ve hizmet tüketimleri gider niteliğini taşır.

Maliyetler ne şekilde sınıflandırılır?

Maliyetler; hacim ile ilişkilerine, gerçekleşme durumuna, kontrol edilebilme durumuna, yüklenme biçimine, işlevsellik durumuna ve karar verme durumuna göre farklı sınıflandırılmaktadır.

Hacim ile ilişkilerine göre maliyetleri kaç başlıkta inceleyebiliriz?

Hacim ile ilişkilerine göre maliyetler, sabit, değişken ve karma maliyetler olarak üç başlık altında ele alınır.

Yatırım maliyetleri unsurları nelerden oluşur?

Yatırım maliyetleri unsurları aşağıdaki gibi ele alınabilir:

- Arazi Maliyetleri (Yapılacak olan yatırımla ilgili arazinin bedeli, düzenlenmesi ve hazırlık yapıları vb.)

- Bina Maliyetleri (Etüt ve proje maliyetleri, inflaat maliyetleri, tesisat maliyetleri, teçhizat maliyetleri ve mefruflat maliyetleri vb.)

- Beklenmeyen Maliyetler (Gözden kaçan maliyetler, projedeki tahmin hataları

ve zorunlu ekler ile ilgili maliyetler vb.) - Yatırım Dönemi Faizleri

- İşletme Sermayesi Gereksinimi

- Diğer Yatırım Maliyetleri

İşletme maliyetleri hangi başlıklar altında sınıflandırılır?

İşletme maliyetleri, dönem maliyetleri ve üretilen ürün maliyetleri başlıkları altında sınıflandırılır.

İşletme içi gelir unsurları hangi başlıklar altında incelenir? Kısaca açıklayınız.

İşletme içi gelir unsurları, tesiste sunulan konaklama, yiyecek ve içecek ile di¤er hizmetlerden oluşmaktadır. Bu hizmetlerden büyük bir bölümü tesis tarafından doğrudan müşterilere sunulurken, tesis içindeki bazı bölümlerin kiralanması, otoparkın başka bir işletmeye devredilmesi dolaylı gelirleri oluşturur. işletme içi gelir unsurları üç başlık altında özetlenebilir:

Konaklama Hizmetlerine ilişkin Gelirler: Tesisteki odalar, konaklama işletmesinin varlık nedenini oluşturan temel bölümdür. Hem tesis içinde en büyük alanı kaplar hem de gelirlerin en büyük bölümünün elde edildiği kısımdır.

Yiyecek ve içecek Hizmetlerine ilişkin Gelirler: Konaklama işletmelerinde yiyecek ve içecek hizmetlerinin sunulmasının zorunluluğu yanında aynı zamanda önemli bir gelir kaynağıdır. Bazı tesislerde çok sık düzenlenen yiyecek ve içeceklerin verildiği toplantı ve kongreler, odalar bölümünden daha çok gelir getirebilmektedir.

Diğer Hizmetlere ilişkin Gelirler: Konaklama işletmeleri, otelin bir bölümünü alışveriş merkezi olarak kiralayarak spa, fitness gibi isimler altında müşterilere sağlıklı yaşam, dinlenme ya da güzellik hizmetleri sunarak gelir elde etmektedir

Konaklama işletmelerinde karma maliyetlerin, sabit ve değişken kısımlarına ayrılmasında kullanılmak üzere geliştirilen teknikler nelerdir?

Konaklama işletmelerinde karma maliyetlerin, sabit ve değişken kısımlarına ayrılmasında kullanılmak üzere geliştirilen belli başlı teknikler aşağıdaki gibidir:

- Muhasebe Tekniği

- En Yüksek ve En Düşük Noktalar Tekniği

- Dağılım Grafiği Tekniği

- En Küçük Kareler Tekniği

Kârın olşumundaki faktörler kaç ana grupta toplanır?

Kârın olşumundaki faktörler esas itibariyle dört ana grupta toplanabilir:

- Ürün veya hizmetlerin birim satış fiyatları,

- Ürün veya hizmetlerin satış miktarları,

- Ürün veya hizmetlerin birim değişken maliyetleri,

- İşletmenin toplam sabit maliyeti.

Birim katkı payını tanımlayınız.

Birim katkı payı, işletmenin birim satış geliri ile birim değişken maliyetleri arasındaki farktır.

Başabaş noktası nedir? Tanımlayınız.

Başabaş noktası, işletmenin gelirlerinin giderlerini karşıladığı satış miktarı veya tutarıdır. Bu noktada, işletmenin toplam gelirleri toplam giderlerine eşittir.

Duyarlılık analizi nedir? Tanımlayınız.

MHK analizinde, kâr fonksiyonunda yer alan değişkenlerden bir ya da birkaçında meydana gelen değişmelerin kâr üzerindeki etkilerinin incelenmesi gerekir. Bu ise duyarlılık analizi olarak adlandırılır.

Birden fazla hizmetin sunulması durumunda Maliyet Hacim Kâr Analizi nasıl yapılır?

Birden çok hizmetin sunulduğu konaklama işletmelerinde, tüm işletme temelinde bir tek başabaş noktası bulabilmek için, bu hizmetlerin ilgili satış fiyatları ile birim değişken maliyetlerinden yararlanarak, tartılı ortalama katkı oranı hesaplanabilir.

Yıl boyunca faaliyet gösteren X konaklama işletmesine ait veriler aşağıdaki gibidir.

Oda sayısı: 300

Ortalama günlük oda fiyatı: ₺ 200.-

Her bir odaya ait değişken maliyet: ₺ 50.-

Sabit maliyet toplamı: ₺ 500.000.-

Geçen yıl satılan toplam oda sayısı: 8.000

Buna göre X konaklama işletmesinin katkı payı ve katkı oranını hesaplayınız.

Katkı Payı = Birim satış fiyatı - Birim değişken maliyet

= 200 - 50

= 150

Katkı Oranı = (Birim satış fiyatı - Birim değişken maliyet) / (Satış Fiyatı)

= (200 - 50) / 200

= 0,75

Yıl boyunca faaliyet gösteren X konaklama işletmesine ait veriler aşağıdaki gibidir.

Oda sayısı: 300

Ortalama günlük oda fiyatı: ₺ 200.-

Her bir odaya ait değişken maliyet: ₺ 50.-

Sabit maliyet toplamı: ₺ 500.000.-

Geçen yıl satılan toplam oda sayısı: 8.000

Buna göre X konaklama işletmesinin yıllık kâr fonksiyonunu hem satış miktarı hem de satış tutarı olarak gösteriniz.

İşletmenin yıllık kâr fonksiyonunu satış miktarının fonksiyonu olarak gösterilmesi:

K = (f-a)x - b

= (200 - 50)x - 500.000

= 150x - 500.000

İşletmenin yıllık kâr fonksiyonunu satış tutarının fonksiyonu olarak gösterilmesi:

K = [(f-a) / (a)]x - b

= [(200 - 50) / (200)]x - 500.000

= 0,75x - 500.000

Yıl boyunca faaliyet gösteren X konaklama işletmesine ait veriler aşağıdaki gibidir.

Oda sayısı: 300

Ortalama günlük oda fiyatı: ₺ 200.-

Her bir odaya ait değişken maliyet: ₺ 50.-

Sabit maliyet toplamı: ₺ 500.000.-

Geçen yıl satılan toplam oda sayısı: 8.000

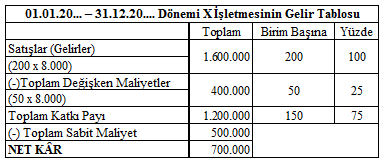

Buna göre X konaklama işletmesi geçen yıl ne kadar kâr etmiştir hesaplayınız ve gelir tablosunda gösteriniz.

K = 150x - 500.000

= 150(8000) - 500.000

= 700.000,-

İşletme, geçen yıl satılan oda sayısına bağlı olarak ₺ 700.000 kâr elde etmiştir. Bu durum gelir tablosunda aşağıdaki gibi gösterilebilir:

Yıl boyunca faaliyet gösteren X konaklama işletmesine ait veriler aşağıdaki gibidir.

Oda sayısı: 300

Ortalama günlük oda fiyatı: ₺ 200.-

Her bir odaya ait değişken maliyet: ₺ 50.-

Sabit maliyet toplamı: ₺ 500.000.-

Geçen yıl satılan toplam oda sayısı: 8.000

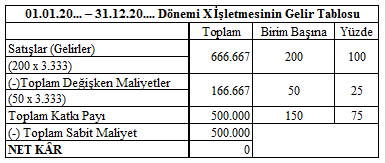

Buna göre X konaklama işletmesinin BBN satış miktarını, BBN satış tutarını hesaplayınız. BBN’sındaki gelir tablosunu düzenleyiniz.

BBN Satış Miktarı = Toplam Sabit Maliyet / Birim Katkı Payı

= 500.000 / 150

= 3.333 adet

BBN Satış Tutarı = Toplam Sabit Maliyet / Katkı Oran›

= 500.000 / 0,75

= 666.667.- ₺

BBN’sındaki gelir tablosu:

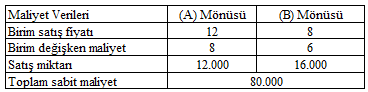

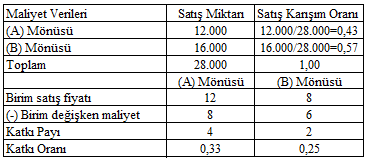

Y konaklama işletmesi, şehir oteli özelliğinde olup bulunduğu bölgede çalışanlara yönelik olarak kısıtlı seçim (Table d’Hote) mönü çıkarmaktadır. İki tür seçeneğin bulunduğu mönülerde yiyecek satışlarına ilişkin yıllık maliyet verileri aşağıdaki gibidir:

Bu bilgilerden yararlanarak her bir ürünün tartılı ortalama katkı oranını hesaplayınız.

İşletmenin tartılı ortalama katkı oranı aşağıdaki gibi hesaplanır:

Katkı oranı x Satış Karışım Oranı

(A) Mönüsü 0,33 x 0,43 = 0,14

(B) Mönüsü 0,25 x 0,57 = 0,14

Tartılı Ortalama Katkı Oranı = 0,28

Y konaklama işletmesi, şehir oteli özelliğinde olup bulunduğu bölgede çalışanlara yönelik olarak kısıtlı seçim (Table d’Hote) mönü çıkarmaktadır. İki tür seçeneğin bulunduğu mönülerde yiyecek satışlarına ilişkin yıllık maliyet verileri aşağıdaki gibidir:

Ürünlerin toplam satışlar içindeki karışım oranları ve her ürünün katkı oranı aşağıdaki gibidir:

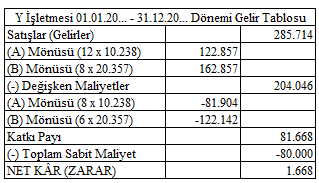

Tartılı Ortalama Katkı Oranı=0,28 olduğuna göre; bu bilgilerden yararlanarak başabaş noktası satış tutarları ile miktarlarını bulunuz ve işletmenin başabaş durumdaki gelir tablosunu oluşturunuz.

BBN Satış Tutarı = Toplam Sabit Maliyet / Tartılı Ortalama Katkı Oranı

= 80.000 / 0,28

= 285.714.-

(A) Mönüsü

BBN Satış Tutarı = İşletmenin BBN Satış Tutarı x Satış Karışım Oranı

= 285.714 x 0,43

= 122.857.-₺

(B) Mönüsü

BBN Satış Tutarı = İşletmenin BBN Satış Tutarı x Satış Karışım Oranı

= 285.714 x 0,57

= 162.857.-₺

(A) Mönüsü

BBN Satış Miktarı = (İşletmenin BBN Satış Tutarı x Satış Karışım Oranı) / Birim satış fiyatı

= 122.857 / 12

= 10.238 birim

(B) Mönüsü

BBN Satış Miktarı = (‹şletmenin BBN Satış Tutarı x Satış Karışım Oranı) / Birim satış fiyatı

= 162.857 / 8

= 20.357 birim

İşletmenin başabaş durumdaki gelir tablosu aşağıdaki gibidir.