MALZEME VE İŞÇİLİK İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ

Maliyet kavramını açıklayınız.

Maliyet, hedeşenen sonuca ulaşmak için katlanılması gereken fedakârlıkların para ile ölçülebilen tutarı şeklinde tanımlanabilir. Ulaşılmak istenen her farklı sonuç için ayrı bir maliyet söz konusu olabilir. İşletme faaliyetleri, birtakım ekonomik değerlerin (varlıkların) kullanılmasıyla gerçekleştirilir. Ancak söz konusu varlık kullanımı ve tüketimi her zaman maliyet kavramı ile açıklanamaz.

Harcama kavramını açıklayınız.

Harcama bir varlığın edinilmesi, hizmetin sağlanması ya da zararın karşılanması amacıyla para ödeme, para dışında bir varlık verme, hizmet sunma, borç altına girmedir.

Gider kavramını açıklayınız.

Gelir elde etmek amacıyla elden çıkarılan varlıkların değeri ise gider adını alır. Gider, belli bir amaca ulaşmak için normal sınırlar içinde yapılan tüketimlerdir. Gider ile maliyet arasında yakın ilişki vardır. Gider, yararı tükenmiş maliyettir. Örneğin konaklama işletmesinde malzeme satın alınır, satın alma giderleri toplamı üzerinden varlık (stok) maliyeti olarak aktifleştirilir. Malzeme kullanıldığında, hizmet üretim maliyetinin bir unsuruna dönüşür. Hizmet satışı gerçekleştiğinde, bunun içinde yer alan malzeme tüketim bedeli, diğer gider kalemleriyle birlikte, satılan hizmet maliyeti adıyla dönem giderine dönüşür.

Zarar kavramını açıklayınız.

Zarar; işletme faaliyetlerinin normal sonucu olmayan, olağandışı bir harcama veya tüketim olabileceği gibi, bir hesap dönemindeki faaliyetin genel sonucu (gelirler - giderler = kâr/ zarar) olarak da ortaya çıkabilir. Varlıkların amaç dışı tüketilmesi, aşırı veya kontrolsüz şekilde kullanılması gibi nedenlerle oluşan kayıplar zarardır.

Konaklama Hizmet Üretim Sürecini tablo ile gösteriniz.

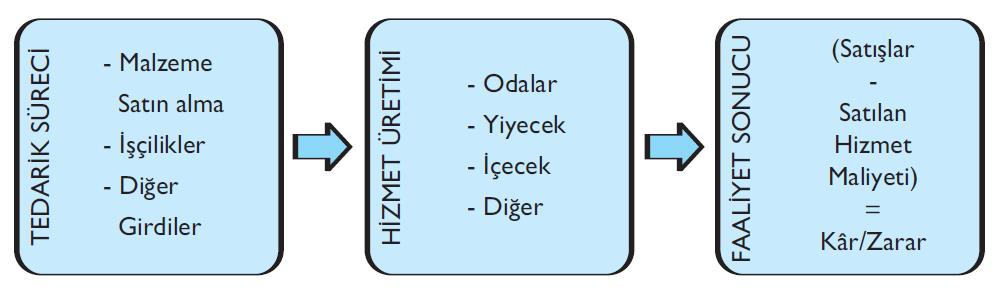

Konaklama işletmeleri, hizmet işletmesi olmakla birlikte, aynı zamanda üretim süreçlerinde yoğun olarak malzeme tüketilen işletmelerdir. Malzeme, işletme faaliyetleri gerçekleştirilirken tüketilmek, kullanılmak üzere temin edilen fiziki varlıklardır. Konaklama işletmesinde malzeme kullanımı oldukça geniş bir alanda gerçekleşir. Odalarda kullanılan peçete, buklet malzemesi vb. et, baharat, su gibi yiyecek-içecek veya kâğıt, kalem, toner gibi idari ofislerde ya da diğer birimlerde

kullanılan kısa süreli stoklanabilen varlıklar malzeme kavramı içinde yer alır. İşletme faaliyetlerinde uzun süre kullanılabilen yiyecek-içecek servis tabak ve bardakları, battaniyeler, animasyon dekorları gibi dayanıklı varlıklar ise amortismana tabi

duran varlıklar içinde yer alır. Stok denildiğinde ilk akla gelen varlıklardan biri

olan mal ise satmak amacıyla edinilen ve üzerinde değişiklik yapmadan satışa sunulan varlıkların genel adıdır. Dolayısıyla hizmet üretimi amacıyla tüketilen, kullanılan malzeme ile doğrudan satışa konu olan mal oldukça farklı kavramlardır.

Bir konaklama işletmesinde malzeme hareketleri nasıl bir akış izler?

Bir konaklama işletmesinde malzeme hareketleri şöyle bir akış izler;

• Satın alma (sipariş) kararı,

• Teslim alma,

• Borçlanma ve/veya ödeme,

• Depolama,

•Üretimde kullanma ve iadeler,

•Stok kontrol

Bir konaklama işletmesinde malzeme tedarik sürecinin basamaklarını açıklayınız.

malzeme tedarik süreci, ilgili işletme biriminden gelen malzeme talebine ve stok kontrol onayına bağlı olarak satın alma işlemleriyle başlamaktadır. Bu amaçla malzeme talebi belirlenir, pazar araştırması yapılır ya da tedarikçiyle bağlantı kurulur, sipariş verilir, satın alma kararı onaylanır ve anlaşma koşulları çerçevesinde satın alma eylemi gerçekleşir. Son yıllarda yaygınlaşan uzun süreli tedarikçi anlaşmaları ile bu süreç büyük ölçüde kısaltılmaktadır.

Teslim alma aşamasında genellikle işletmede uzman bir kurul tarafından, teslim alınacak malzeme verilen siparişe uygunluk bakımından karşılaştırılır, nitelik ve nicelik bakımından belirlenen standartlar ve yapılan anlaşma koşulları çerçevesinde muayene edilir. Uygun bulunan malzemeler kabul tutanağı ile depoya alınır. Teslim alma işlemlerinin tamamlanması ve satıcı faturasının onaylanmasıyla ödeme ya da anlaşma koşulları çerçevesinde borçlanma süreci başlar. Önceden avans verilmişse bu mahsup edilir. Ödeme şekline göre (kasa, çek/ senet cirosu, çek verilmesi, banka hesabı, senetsiz veya senetli ticari borç) ilgili hesaplar çalıştırılır.

Depolama, teslim alınan malzemenin uygun şekilde depoya yerleştirilmesi, kayıt altına alınması, güvenliğinin sağlanması, bakımının yapılması gibi işlemleri kapsar. Bu aşamada genellikle depo alanı, işçilik, bilgi teknolojileri, soğutma, sigorta

gibi ek maliyetler ortaya çıkar. Çabuk bozulabilir gıda malzemelerinin bozulma riski de maliyeti artıran bir unsurdur. Dolayısıyla işletmeler olabildiğince az miktarda malzemeyi olabildiğince kısa süreli olarak stoklamak eğilimindedir. Malzemelerin üretime gönderilmesi bakımından nispeten dayanıklı malzemeler ile çabuk bozulabilir malzemelerin ayrılması önem taşır. Baklagiller gibi kuru gıdalar, sıvı yağlar, konserveler, peçete, sabun gibi malzemeler daha uzun süreli olarak stoklanabilir. Bu tür malzemeler daha uzun aralıklarla ve çok miktarda satın alınarak, maliyet avantajı sağlanabilir. Taze et, süt, çilek gibi çabuk bozulabilir malzemeler ise kolay erişilebilir yerlerde tutulmalı ve en kısa yoldan kullanım noktasına ulaştırılmalıdır. Bu tür malzemeler kısa aralıklarla ve az miktarda satın alınır.

Tüm malzeme alımlarının merkezî bir depoda izlenmesi yanında, üretim birimlerinde yedek depolar da oluşturulabilir. Birimlerde kullanılmayan malzemenin merkez depoya iadesi ve ilgili kayıtlarda da gerekli düzeltmeler yapılır. Stok kontrol, malzeme hareketlerinin titizlikle izlendiği ve gerekli müdahalenin yapıldığı aşamadır. Malzeme tedarikinin uygun koşullarda yapılması, kayıtların kontrolü, yönetim prosedürlerinin yerine getirilmesi, malzeme kullanımı ile ilgili birimler arasında eşgüdüm sağlanması gibi işlemler stok kontrol sürecinde gerçekleştirilir. Böylece birimlerden gelen malzeme taleplerinin uyumlaştırılması ve en

uygun stok maliyeti ile faaliyetin gerçekleştirilmesi sağlanır.

Malzemelerin stoklar kapsamında yer aldığı daha önce belirtilmişti. Stoklar işletme faaliyetlerinde, kısa süre (en çok 1 yıl) içinde kullanılması, tüketilmesi ya da satılarak nakde çevrilmesi amacıyla edinilen varlıklardan oluşur.

THP kapsamında stoklar için hangi hesaplar öngörülmüştür;

15 STOKLAR

150 İLK MADDE VE MALZEME

151 YARI MAMULLER - ÜRETİM

152 MAMULLER

153 TİCARİ MALLAR

157 DİĞER STOKLAR

158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

159 VERİLEN SİPARİŞ AVANSLARI

Konaklama işletmelerinde malzeme kullanımının muhasebeleştirilmesi genellikle iki yoldan biri tercih edilerek yapılır. Bunlardan biri endirekt, diğeri direkt yöntem olarak adlandırılmaktadır. Bunlardan endirek yöntemi açıklayınız.

Bu yöntemde kayıtlar, satın alma sürecinde açıklandığı gibi, satın alınan malzemelerin önce İlk Madde ve Malzeme hesabına alınması, ilgili birimlerden malzeme talebi geldikçe stoktan çıkarılan malzemelerin kullanıldığı yere uygun gider hesabında izlenmesi şeklindedir. Bu durumda odalar, yiyecek, içecek, haberleşme, teknik bakım gibi hizmet birimlerinde gerçekleşen malzeme tüketimleri için 740 Hizmet Üretim Maliyeti hesabı borçlandırılır. Diğer işlevsel bölüm giderleri de uygun gider

hesaplarına alınır. Örneğin pazarlama faaliyetlerinde kullanılan bilgisayarın toneri için 760 Pazarlama Satış ve Dağıtım Giderleri hesabı, idari ofiste kullanılan bilgisayarın toneri için de 770 Genel Yönetim Giderleri hesabı çalıştırılır.

Konaklama işletmelerinde malzeme kullanımının muhasebeleştirilmesi genellikle iki yoldan biri tercih edilerek yapılır. Bunlardan biri endirekt, diğeri direkt yöntem olarak adlandırılmaktadır. Bunlardan direk yöntemi açıklayınız.

Malzeme tüketiminin muhasebeleştirilmesinde izlenen diğer bir yol, satın alınan malzemenin stoklanmadan, doğrudan kullanıldığı yere gönderilmesidir. Bu durumda söz konusu malzemeler stok hesabına alınmadan, doğrudan 740 Hizmet Üretim Maliyeti hesabına borç yazılır. Bu yol genellikle çabuk bozulabilen yiyecek-içecek malzemeleri için tercih edilir.

Malzeme iadelerinin Muhasebeleştirilmesi sürecini açıklayınız.

Birimler arasında eşgüdüm (koordinasyon) ne kadar iyi olursa olsun, işler her zaman planlandığı gibi ilerlemeyebilir. Örneğin hizmet üretim birimlerinde kullanılmak üzere depodan çekilen malzemenin %100’ü kullanılamayabilir. Malzeme kayıtlarının direkt yöntemle yapılması durumunda da üretim birimlerinde artan malzemeler olabilir. Kısacası herhangi bir nedenle amaca uygun olmayan malzemelerin depoya iadesi gerekir. İade işlemlerinin muhasebe kayıtları hem direkt hem de

endirekt kayıt yöntemlerinde aynı şekildedir.

Muhasebe ilkeleri kapsamında stokların değerlemesinde maliyet bedeli ya da maliyet ve piyasa fiyatından düşük olanı ile değerleme seçenekleri yer almaktadır. Vergi mevzuatımızda da stok değerlemesinde maliyet bedeli öngörülmüş, değeri düşen stokların değerlemesinde ise emsal bedeli uygulanabileceği belirtilmiştir. Ancak maliyetin belirlenmesi her zaman kolay olmaz. Stok değerlemesinde gerçek maliyet belirlenemiyorsa ortalama maliyet, ilk giren ilk çıkar, son giren ilk çıkar yöntemlerinden (varsayımlarından) biri uygulanır. Bunlardan ortalama maliyet yönetimini açıklayınız.

Ortalama maliyet yöntemi, belli bir zaman diliminde satın alınan malzemelerin

birim maliyetleri ve miktarlarının çarpımıyla bulunan toplam satın alma maliyetinin, aynı dönemdeki alış miktarına bölünmesiyle bulunan ortalama birim maliyetin kullanılmasını öngörür. Bu şekilde bulunan ortalama birim maliyet, stokta kalan malzeme miktarıyla çarpıldığında dönem sonu stok maliyeti bulunur

Muhasebe ilkeleri kapsamında stokların değerlemesinde maliyet bedeli ya da maliyet ve piyasa fiyatından düşük olanı ile değerleme seçenekleri yer almaktadır. Vergi mevzuatımızda da stok değerlemesinde maliyet bedeli öngörülmüş, değeri düşen stokların değerlemesinde ise emsal bedeli uygulanabileceği belirtilmiştir. Ancak maliyetin belirlenmesi her zaman kolay olmaz. Stok değerlemesinde gerçek maliyet belirlenemiyorsa ortalama maliyet, ilk giren ilk çıkar, son giren ilk çıkar yöntemlerinden (varsayımlarından) biri uygulanır. Bunlardan ortalama ilk giren ilk çıkar yönetimini açıklayınız.

İlk giren ilk çıkar yöntemi, stok girişi önce olan malzemelerin öncelikli olarak stoktan çıkarılacağı varsayımına dayanır. Bu durumda dönem başı stok maliyetinden ya da ilk alış birim maliyetinden başlanarak, miktarlarıyla ilişkilendirilmek suretiyle malzeme kullanım maliyeti bulunur.

Muhasebe ilkeleri kapsamında stokların değerlemesinde maliyet bedeli ya da maliyet ve piyasa fiyatından düşük olanı ile değerleme seçenekleri yer almaktadır. Vergi mevzuatımızda da stok değerlemesinde maliyet bedeli öngörülmüş, değeri düşen stokların değerlemesinde ise emsal bedeli uygulanabileceği belirtilmiştir. Ancak maliyetin belirlenmesi her zaman kolay olmaz. Stok değerlemesinde gerçek maliyet belirlenemiyorsa ortalama maliyet, ilk giren ilk çıkar, son giren ilk çıkar yöntemlerinden (varsayımlarından) biri uygulanır. Bunlardan ortalama son giren ilk çıkar yönetimini açıklayınız.

Son giren ilk çıkar yönteminde, stoklara en son giren malzemelerin öncelikle

kullanılacağı varsayılır. Kullanılan malzemelerin maliyeti, en son satın alınan malzemelerin birim maliyetinden başlamak suretiyle kullanım miktarıyla ilişkilendirilerek bulunur.

Türkiye Muhasebe Standartları kapsamında 2005 yılında yayımlanan “TMS - 2 Stoklar” standardında, stokların maliyet ve net gerçekleşebilir değerin düşük olanı ile değerleneceği belirtilmiştir (Md. 9). TMS 2’nin tanımlar başlığı altında, net gerçekleşebilir değer nasıl tanımlanmıştır?

TMS 2’nin tanımlar başlığı altında, net gerçekleşebilir değer; işin normal akışı içinde tahmini satış fiyatından, tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış giderleri toplamının düşürülmesiyle elde edilen tutarı ifade eder şeklinde tanımlanmıştır (Md. 6).

Ücret kavramını tanımlayınız.

Ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır (İş Kanunu, md. 32). Ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkak (hakediş) kural olarak Türk parası ile iş yerinde veya özel olarak açılan bir banka hesabına ödenir (17/04/2008 tarihli, 5754 sayılı Kanunla (md.85) getirilen değişiklik). Vergi mevzuatımızda ise ücret şöyle tanımlanmıştır Gelir Vergisi Kanunu (md.61); “İşverene tabi bir iş yerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilen menfaatlerdir.” İsmi ve ödeme şekli farklı da olsa bu tanıma uygun yapılan her türlü ödeme ücret kapsamındadır.

Ücret nasıl belirlenir?

Ücret, taraflar arasında karşılıklı rızaya dayanan bir sözleşme ile belirlenir. İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. İş sözleşmesi, Kanun’da aksi belirtilmedikçe özel bir şekle tabi değildir. Süresi 1 yıl ve daha fazla olan sözleşmelerin yazılı şekilde yapılması zorunludur. Bu belgeler damga vergisi ile her çeşit resim ve harçtan muaftır (İş Kanunu, md. 8). İş sözleşmesi ile çalışan ve İş Kanunu kapsamında olan veya olmayan her türlü işçinin ekonomik ve sosyal durumlarının düzenlenmesi için Aile, Çalışma ve Sosyal Hizmetler Bakanlığınca Asgari Ücret Tespit Komisyonu aracılığıyla, ücretlerin asgari (alt) sınırları en geç iki yılda bir belirlenir (İş Kanunu, md. 39).

Fazla çalışma ücretini açıklayınız.

Ülkenin genel yararı ya da işin niteliği veya üretimin artırılması gibi nedenlerle (İş Kanunu, md. 41), Kanun’da yazılı koşullar çerçevesinde haftalık 40 saati aşan çalışmalar karşılığında hesaplanan ücrettir. Normal ücretin %50 fazlası şeklinde hesaplanır. Çalışma süresi haftalık en çok 45 saattir. Bu süre günlük 11 saati aşmamak üzere hafta içine dağıtılabilir (İş Kanunu, md. 63). Gece çalışma süresi ise günde en çok 7,5 saat ile sınırlıdır (İş Kanunu, md. 69).

Yıllık izin ücretini açıklayınız.

Yıllık izin ücreti: İş yerinde işe başladığı günden itibaren, deneme süresi dâhil,

en az 1 yıl çalışmış olanlara yıllık ücretli izin verilir (İş Kanunu, md. 53). İşçilere

verilecek yıllık ücretli izin süreleri şöyle belirlenmiştir;

• 1-5 yıl çalışanlara 14 günden,

• 5 yıldan fazla 15 yıldan az çalışanlara 20 günden,

• 15 yıl ve daha fazla çalışanlara 26 günden az olamaz.

03.03.2004 tarihli, 25391 sayılı Resmî Gazete’de yayımlanan “Yıllık Ücreti İzin

Yönetmeliği” ile uygulamanın esasları belirlenmiştir.

Ücret ile ilgili düzenlemeler yasa ve yönetmeliklerle ayrıntılı şekilde belirlenmiştir. Sözleşme koşulları içinde de taraşarı en çok ilgilendiren konuların başında ücret gelmektedir. Ancak ücretin net tutarı hemen her ay sonunda az veya çok farklı olur. Bunun nedeni brüt ücret üzerinden yapılan kesintiler ile çalışma sürelerinin değişkenliği ve farklı ücretlendirme uygulamalarıdır. Sözleşme koşullarına göre günlük ücretin (yevmiye) belirlenmesi yanında, personelin bekâr, evli ya da çocuklu olması, çocuk sayısı, kıdem durumu, sigorta primleri, vergi oranları gibi pek çok faktör, net ücretin oluşumunu ve işçilik maliyetini etkiler. Dolayısıyla aynı işte çalışsa bile, her birey için farklı net ücret tutarları ve farklı işçilik maliyeti çıkabilir. Brüt ücretten işçi adına yapılan kesintiler nelerdir?

Brüt ücretten işçi adına yapılan kesintiler şöyledir:

• Sosyal Sigorta Primi İşçi Payı: %14

• Gelir Vergisi: *

• Damga Vergisi: %06

• İşsizlik Sigortası işçi Payı: %1

İşveren adına yapılan kesintiler de şöyledir;

• Sosyal Sigorta Primi İşveren Payı: %19,5-25

• İşsizlik Sigortası İşveren Payı: %2

*Gelir vergisi oranı gelir büyüklüğüne göre değişmektedir.