Yatırım Kararları

Bir yatırım projesi kapsamında kullanılmak üzere gerekli olan 2.000.000 TL % 16

faiz oranı üzerinden bir bankaya yatırılır ise, 3 yılın sonunda para hangi tutara

ulaşır?

2.000.000x(1+0.16)^3=3.121.792 TL

Bir faiz işleminde altı ayda bir faizlendirme vardır ve devre faiz oranı %10' dur. Bu durumda bir yıllık faiz oranı %kaç olur?

Altı ayda bir faizlendirme varsa bir yılda iki kez faiz alınacaktır. Dolayısıyla yıllık faiz oranı %10x2=%20 olacaktır.

Bir faiz işleminde iki aylık vadeli hesap açtırıldı ise altı yılda kaç kez faiz geliri elde edilecektir?

İki ayda bir faizlendirme varsa bir yılda altı kez faiz alınacak ve sekiz yılda da toplam 48 kez faiz geliri elde edilecektir (n=6x8).

Yatırım projelerini değerlendirmede kullanılan statik yöntemler nelerdir?

Yatırım projelerini değerlendirmede kullanılan statik yöntemler;

1- maliyet karşılama yöntemi,

2- kar karşılama yöntemi,

3- ortalama getiri oranı yöntemi,

4- statik geri ödeme süresi yöntemleridir.

Yatırım kararı vermede kullanılan statik yöntemlerden maliyet karşılaştırma yönteminde hangi maliyetler analiz edilir?

Bu yöntemde analiz edilen maliyetler personel harcamaları (ücretler, maaşlar, sosyal harcamalar vb.), hammadde maliyetleri, amortisman, faiz, vergiler ve ücretler ve dış hizmetlerin maliyetlerini (onarım veya bakım gibi) içerir.

Yatırım kararı vermede kullanılan statik yöntemlerden Maliyet Karşılaştırma Yönteminin son aşaması nedir?

Maliyet karşılaştırma yönteminin son adımında tüm maliyet bileşenlerinin toplanması ile yatırım projelerinin ortalama maliyetleri hesaplanarak, en düşük ortalama maliyetli projenin seçilmesi önerilir.

Yatırım kararı vermede kullanılan statik yöntemlerden Ortalama Getiri Oranı Yönteminde ortalama getiri oranı nasıl hesaplanır?

Ortalama Getiri Oranı = (Tahmini Yıllık Kar / Tahmini Ortalama Yıllık Yatırım) x100 şeklinde hesaplanır.

Yatırım projelerini değerlendirmede kullanılan dinamik yöntemler nelerdir?

Yatırım projelerini değerlendirmede kullanılan dinamik yöntemler; net bugünkü değer, kârlılık indeksi, iç kârlılık oranı ve dinamik geri ödeme süresi yöntemleridir.

Yatırım projelerini değerlendirmede kullanılan dinamik yöntemlerden biri olan 'net bugünkü değer' ne anlam taşır?

Net Bugünkü Değer, bir yatırımın gelecekteki nakit akışlarının bugünkü değeri ile proje maliyeti arasındaki farkı temsil etmektedir.

Yatırım projelerini değerlendirmede kullanılan dinamik yöntemlerden biri olan Karlılık Endeksi nasıl hesaplanır?

Kârlılık Endeksi (KE) = Bugünkü Değer (BD) / Proje Maliyeti (PM) şeklinde hesaplanır.

Yatırım projelerini değerlendirmede kullanılan dinamik yöntemlerden biri olan dinamik geri ödeme süresi nedir?

Dinamik geri ödeme süresi, yatırım yapılan sermayenin, projeden, iskonto edilmiş net nakit girişleriyle geri kazanıldığı süredir.

Bir yatırım projesinin serbest nakit akışları nasıl sınıflandırılır?

Genel olarak, bir projenin serbest nakit akışları üç kategoride incelenmektedir: (1) başlangıç yatırımı, (2) projenin ömrü boyunca yıllık serbest nakit akışları ve (3) terminal (devam eden değer) serbest nakit akışları.

Yatırım projelerinde başlangıç yatırımı nasıl hesaplanmaktadır?

Başlangıç Yatırımı= (yeni varlık maliyeti)-(eski varlığın satış fiyatı) +/- (eski varlığın satışından kaynaklanan kar veya zarardan tahsil edilen veya ödenen vergiler)

Yatırım projelerinin ömrü boyunca yıllık serbest nakit akışları hesaplanırken hangi hesap kalemlerinde düzeltme yapmak gerekmektedir?

İşletme faaliyetlerinden kaynaklanan nakit akışlarından serbest nakit akışlarına geçmek için aşağıdaki kalemler için düzeltme yapmak gerekmektedir:

• Amortisman ve Vergiler

• Faiz Giderleri

• Net Çalışma Sermayesindeki Değişiklikler

• Sermaye Harcamalarındaki Değişiklikler

Anüite nedir?

Anüite, eşit ödeme tutarları ve aralıkları ile, aynı faiz oranı üzerinden yapılan ödemeler dizisidir. Eğer eşit ödemeler serisi varsa ve faiz oranı ilgili dönem boyunca değişmeden sabit uygulanıyorsa anuite formülleri aracılığıyla bugünkü değer ve gelecek değer problemleri kolayca çözülebilir.

Nakit akışı yaklaşımına göre yatırım projesi nedir?

Nakit akışı odaklı bakış açısına göre, bir yatırım projesi, ilk yatırım harcaması (bir nakit çıkışı) ile başlayan ve daha sonraki dönemlerde (yıllar) nakit girişleri ve/ veya nakit çıkışları ile devam eden bir dizi nakit girişi ve çıkışıdır. Bu yaklaşıma göre yatırım kararı vermenin temel görevi, yatırımdan gelecek faydaların ilk harcamayı değerli kılıp kılmadığını belirlemek olacaktır.

Statik yatırım kararı değerleme yöntemlerinden biri olan maliyet karşılaştırma yönteminin temel varsayımı nedir?

Maliyet karşılaştırma yöntemi için hedef ölçü, bir yatırım projesinin maliyet(ler)idir. Bu yöntem kullanılırken, yatırım alternatiflerinin gelirlerinin aynı, maliyetlerinin farklı olduğu varsayılır.

Statik yatırım kararı değerleme yöntemlerinden biri olan maliyet karşılaştırma yönteminin ikinci adımında yatırım projelerinin sabit maliyetleri ve ortalama yıllık amortisman nasıl belirlenmektedir?

Maliyet karşılaştırma yönteminde;

Sabit maliyetler maaşlar, amortisman, faiz ve diğer sabit maliyetlerin toplamından oluşur.

Ortalama yıllık amortisman ilk yatırım harcaması ile tasfiye değeri arasındaki farkın ekonomik ömür yıllarına bölünmesiyle hesaplanabilir.

Bir yatırım projesi kapsamında kullanılmak üzere gerekli olan 12.000.000 TL, %24 faiz oranı üzerinden ve aylık faizlendirilmek üzere bir bankaya yatırılır ise, 2 yılın sonunda para hangi tutara ulaşır?

i=0.24/12=0.02

n=12x2=24

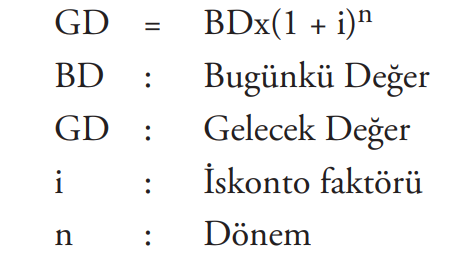

Gelecek Değer (GD) = Bugünkü Değer (BD)x(1 + i)^n

GD=12.000.000(1+0.02)

Farklı zamanlarda alınan ya da verilen aynı miktardaki paranın risk ve faiz kriterlerine göre aynı değerde olmayacaktır. Çünkü bu paranın o gün kullanım hakkından vazgeçilmesinin bedeli olan faiz kadar paradan mahrum kalınacaktır.

Yukarıdaki ifade yatırım kararlarının değerlendirilmesine temel teşkil eden hangi kavramı açıklamaktadır?

Paranın zaman değeri, farklı zamanlarda alınan ya da verilen aynı miktardaki paranın risk ve faiz kriterlerine göre aynı değerde olmayacağını açıklamaktadır. Çünkü bu paranın o gün kullanım hakkından vazgeçilmesinin bedeli olan faiz kadar

paradan mahrum kalınacaktır.