Gelirler ve Giderler

İşletmeler açısından gelir yaratan işlem ne demektir?

İşletme sahiplerinin haklarını artıran işlemler gelir yaratan işlemlerdir.

İşletmeler açısından gider yaratan işlem ne demektir?

İşletme sahiplerinin haklarını azaltan işlemler gider yaratan işlemlerdir.

İşletmeler açısından gelir kavramını tanımlayabilir misiniz?

Gelirler işletmenin esas faaliyet konusunu oluşturan mal veya hizmet satışlarından, ana faaliyet konusu dışındaki aktiflerin satışından elde edilen hasılat ve diğer faaliyetlerden elde edilen (faiz, kira vb. brüt tutarlardır.

Hasılat kavramını tanımlayabilir misiniz?

Bir varlık veya hizmet satışı karşılığı elde edilen brüt aktif tutarına hasılat denir.

İşletme açısından gider kavramını tanımlayabilir misiniz?

Giderler hasılat sağlamak amacı ile yapılan aktif tükenmeleridir.

İşletmeler açısından maliyet kavramını tanımlayabilir misiniz?

İşletmeler faaliyetlerini sürdürebilmek için bir takım harcamalar yaparlar. Bu harcamaların bir kısmı işletmeye bir varlık girişi sağlayarak aktifte artışa neden olan harcamalardır. Örneğin mal alımı veya sabit varlık alımı için yapılan harcamalar bu türdendir. Bu harcamalar maliyet olarak tanımlanır.

Karşılıksız aktif tükenmesine neden olan harcamalara örnek verebilir misiniz?

Bazı harcamalar aktifte herhangi bir artışa neden olmadığı gibi karşılıksız bir aktif tükenmesine neden olurlar. Örneğin genel yönetim giderleri kapsamında yapılan harcamalar bu türdedir. Bu tür harcamalar da gider olarak tanımlanır.

Gelir ve gider hesaplarının işleyişi nasıldır?

Bir gider doğduğunda ilgili gider hesabının borç tarafına kaydedilirken, bir gelir doğduğunda ilgili gelir hesabının alacak tarafına kaydedilecektir. Dönem içinde bu şekilde sermaye hesabına paralel şekilde çalıştırılan gelir ve gider hesapları dönem sonunda Dönem Kârı veya Zararı hesabına devredilerek kapatılırlar.

Muhasebede karşılaştırma veya eşleştirme ilkesi ne anlama gelir?

Giderlere, gelir yaratmak amacı ile katlanıldığı için dönemin kârını veya zararını ölçmek için dönemin gelirleri ile giderlerinin karşılaştırılması gerekir. Muhasebede buna karşılaştırma veya eşleştirme ilkesi adı verilir

Dönem Kârı veya Zararı hesabının alacak kalanı vermesi ne anlama gelir?

Dikkat edilirse işletmenin tüm gelir ve giderleri Dönem Kârı veya Zararı hesabında toplanmaktadır. Bu hesabın alacak kalanı vermesi gelirlerin giderlerden daha fazla olduğunu, yani kârı gösterir. Tersi durumda yani hesabın borç kalanı vermesi ise giderlerin gelirlerden daha fazla olduğunu, yani zararı gösterir.

Gelir ve gider hesapları neden bilançoda yer almazlar?

Bilançoya kesin mizanda kalan veren hesapların kalanları geçer. Gelir ve gider hesapları dönem sonunda Dönem Kârı veya Zararı hesabına devredilerek kapatıldığı için kalan vermezler, bu nedenle de bilançoda yer almazlar. Gelir ve gider hesapları gelir tablosunun düzenlenmesine temel teşkil ederler.

Dönemsellik kavramı nedir?

En basit şekilde ifadesi ile dönemsellik kavramı, sürekli ömre sahip olduğu varsayılan işletmenin faaliyetlerinin belirli aralarla kesildiği varsayılarak başarımının ne olduğunun saptanmasıdır. Bunun için her dönemin faaliyet sonuçlarının net etkisinin saptanabilmesi amacıyla o döneme ilişkin gelir ve giderin saptanarak eşleştirilmesi gerekir.

Gelir ve giderlerin dönemle ilişkilendirilmesinde uygulanan muhasebe ilkesi hangisidir?

Gelir ve giderlerin dönemle ilişkilendirilmesinde tahakkuk (gerçekleşme) ilkesi uygulanır. Diğer bir ifadeyle gelir ve giderlerin tahakkuk ilkesine göre muhasebeleştirilmesi dönemsellik kavramı gereğidir. Tahakkuk ilkesine göre bir gelir veya gider hangi dönemde gerçekleşmişse, tahsil veya ödeme tarihlerine bakılmadan o dönemin gelir veya gideri olarak kaydedilir. Örneğin işletme cari yılda hak kazandığı bir gelirin bedelini takip eden yılda tahsil edecek bile olsa, söz konusu geliri cari dönemin gelirlerine dahil etmelidir. Aynı durum giderler için de geçerlidir.

Tekdüzen hesap planında gelirlere ilişkin hesaplar nasıl sınıflandırılır?

Tekdüzen hesap planında gelirlere ilişkin hesaplar 6. grup olan “Gelir Tablosu Hesapları” başlığı altında listelenmektedir. Bu grupta yer alan gelir ve giderlere ilişkin hesap sınıfları şunlardır.

60. Brüt satışlar

61. Satış İndirimleri (-)

62. Satışların Maliyeti (-)

63. Faaliyet Giderleri (-)

64. Diğer Faaliyetlerden Olağan Gelir ve Kârlar

65.Diğer Faaliyetlerden Olağan Gider ve Zararlar (-)

69. Dönem Net Kârı (Zararı)

Hesap planındaki sınıflamada, işletmenin esas faaliyeti ile ilgili gelir ve giderler alt alta diğer faaliyetlerle ilgili gelir ve giderler alt alta sınıflandırılarak, gelir tablosunun kolaylıkla düzenlenmesine olanak sağlanmıştır.

Tekdüzen hesap planında yer alan gelir hesapları hangileridir?

60.BRÜT SATIŞLAR

600. Yurt içi Satışlar

601. Yurt dışı Satışlar

602. Diğer Gelirler

64. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR

640. İştiraklerden Temettü Gelirleri

641. Bağlı Ortaklıklardan Temettü Gelirleri

642. Faiz Gelirleri

643. Komisyon Gelirleri

644. Konusu Kalmayan Karşılıklar

645. Menkul Kıymet Satış Kârları

646. Kambiyo Kârları

647. Reeskont Faiz Gelirleri

649. Diğer Olağan Gelir Ve Kârlar

69. DÖNEM NET KÂRI (ZARARI)

690. Dönem Kârı veya Zararı

691. Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları (-)

692. Dönem Net Kârı veya Zararı

Gelir nasıl ölçülür?

Gelirler alınan veya alınacak olan bedelin gerçeğe uygun değeri üzerinden kaydedilirler. Bir işlemden doğan hasılat, alıcı ve satıcı arasındaki anlaşma ile belirlenir. Örneğin satış sırasında satış bedelinden yapılan iskontolar düşüldükten sonra kalan kısım gelir olarak kaydedilir. Bilindiği gibi satışlar peşin veya vadeli olarak yapılabilmektedir. Vadeli satışlarda vade farkının söz konusu olması durumunda, satış geliriyle birlikte faiz geliri de doğmaktadır. Eğer vadeli satış, vade farkı koymadan yapılırsa satış bedelinin gerçeğe uygun değeri, satış bedelinin şimdiki (iskonto edilmiş) değeridir. Diğer gelirlerin ölçülmesinde de aynı esaslar geçerlidir.

Mal satışlarında hasılatın gerçekleşmesi için hangi koşulların sağlanması gerekir?

Mal satışlarında hasılatın gerçekleşmesi:

Mal satışlarına ilişkin hasılat aşağıdaki tüm koşullar yerine getirildiğinde doğmuş sayılır:

• İşletmenin malların sahipliği ile ilgili tüm risk ve getirileri alıcıya devretmiş olması,

• İşletmenin satılan mallar üzerinde kontrol ve sahipliğini etkin bir şekilde sürdürememesi,

• Hasılatın güvenilir şekilde ölçülebilmesi,

• Ekonomik yarar elde edilmesinin olası olması,

• İşleme ilişkin katlanılan veya katlanılacak olan maliyetlerin güvenilir şekilde ölçülmesi.

Hizmet teslimlerinde hasılatın doğması nasıl gerçekleşir?

Hizmet teslimlerinde hasılatın doğması: Hizmet satışlarında gelirin ölçümü, hizmet üretiminin birden fazla döneme yayılması durumunda farklı bir yaklaşımı gerektirir. Hizmet üretiminin aynı dönem içinde başlayıp, tamamlanması durumunda sorun yoktur. Birden fazla döneme yayılan hizmet üretiminde gelirin ne zaman kaydedileceğine ilişkin iki yaklaşım söz konusudur;

Birinci yaklaşımda gelirin kaydedilmesi için hizmetin tamamlanması beklenir ve geçen süre içinde tahsilatlar (Gelecek Aylara Ait Gelirler Hs’de) ve katlanılan maliyetler (Gelecek Aylara Ait Giderler Hs’de) aktifleştirilir. Hizmet üretimi tamamlanınca bu hesaplardaki tutarlar, hizmet satış hasılatı olarak Satışlar Hs’na ve Satılan Hizmet Maliyeti hesaplarına aktarılır.

İkinci yaklaşımda ise her dönemde tamamlanan kısma ilişkin gelir Satışlar Hs’na kaydedilir ve tamamlanan kısma isabet eden maliyet Satılan Hizmet Maliyeti Hs’na aktarılır. Böylelikle tamamlanan kısma ilişkin gelir dönemle ilişkilendirilir. Ancak bu yöntemin uygulanabilmesi için hasılatın güvenilir şekilde ölçülmesi ve ekonomik yarar elde edileceğinin olası olması gibi ortak koşulların dışında hizmetin tamamlanma düzeyinin ve katlanılan ve katlanılacak olan maliyetlerin güvenilir şekilde ölçülmesi gerekir.

Bir varlığın kullanımına izin verilmesi durumunda hasılatın doğması nasıl gerçekleşir?

Bir varlığın kullanımına izin verilmesi durumunda hasılatın doğması: İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan faiz, isim hakları ve temettü getirilerine ilişkin gelirin gerçekleşmiş olması için; ekonomik yarar elde edilmesinin olası olması ve hasılatın güvenilir şekilde ölçülebilmesine ilişkin ortak koşullar geçerlidir. İsim hakkının kaydında ilgili sözleşmenin özü dikkate alınarak, faizlerin kaydında ise kullanım süreleri dikkate alınarak tahakkuk esasına göre kayıt yapılır. Temettülerde hissedarların tahsil etme hakları ortaya çıktığında gelir doğmuş demektir.

İşletme başkaları adına yaptığı tahsilatları gelir olarak kaydedebilir mi?

Hasılat sadece işletmenin kendi adına aldığı veya alacağı brüt ekonomik yarar akışlarını içerir. Üçüncü kişiler adına yapılan tahsilatlar işletme tarafından elde edilen ekonomik yararlar değildirler ve öz kaynakta artış yaratmazlar. Bu nedenle bu tutarlar hasılat (Gelir) kabul edilemezler.

Gelir hesaplarının alacağına hangi durumlarda kayıt yapılabilir?

Gelir hesaplarının alacağına yapılan kayıtlarda şu durumlar söz konusu olabilir;

• Gelir dönem içinde gerçekleşmiş ve aynı dönemde tahsil edilmiştir.

• Gelire cari dönemde hak kazanılmış ancak gelecek dönem veya dönemlerde tahsil edilecek olabilir (Gelir tahakkuku).

• Gelir bir kısım varlıkların değerlerinde meydana gelen artış sonucu doğmuş olabilir.

• Gelir gelecek dönemlerde gerçekleşecek olup, içinde bulunulan dönemde tahsil edilmiştir (Peşin tahsil edilen gelirler).

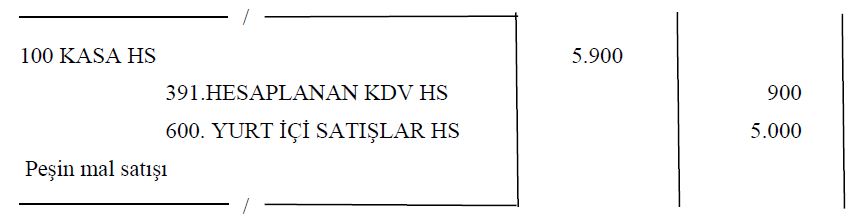

İşletme peşin olarak 5000 TL tutarında mal satmıştır. Bu durum nasıl muhasebeleştirilir?

Örnekte görüldüğü gibi satış işlemi ile gelir doğmuş ve peşin bir satış olduğu için bedeli aynı dönemde tahsil edilmiştir.

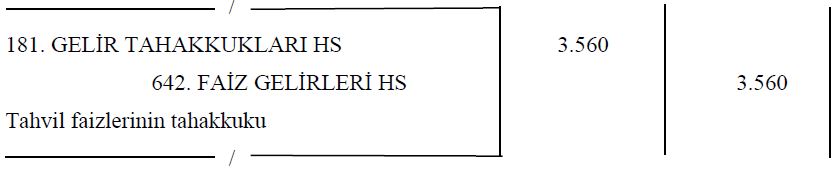

İşletmenin elinde bulunan faiz başlangıcı 1 Mart olan, yıllık faiz ödemeli tahvilin dönem sonu itibariyle gerçekleşen faizi 3.560 TL’ dır. Yıllık faiz takip eden yıl mart ayında tahsil edilecektir. Bu durumun muhasebe kaydı nasıl olacaktır?

İşletme bir yıllık faizin tamamını takip eden yıl tahsil edecek olsa da 1 Mart - 31 Aralık arasında hak kazandığı faiz gelirini cari dönemin geliri olarak kaydetmiştir.

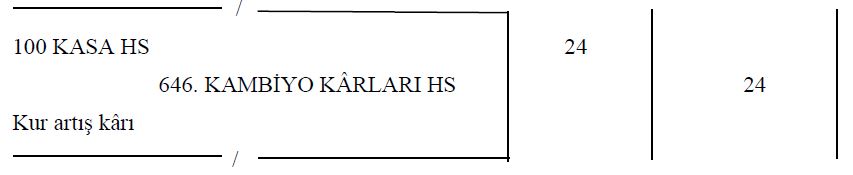

İşletme elinde bulunan alış kuru $1 = 1,79 TL olan 1200 doları, $1 = 1,81 TL den bozdurmuştur. Bu durumun muhasebe kaydı nasıl yapılacaktır?

Yukarıdaki örnekte işletmenin elinde bulunan yabancı paraların değerinin artması nedeni ile bir gelir ortaya çıkmıştır.

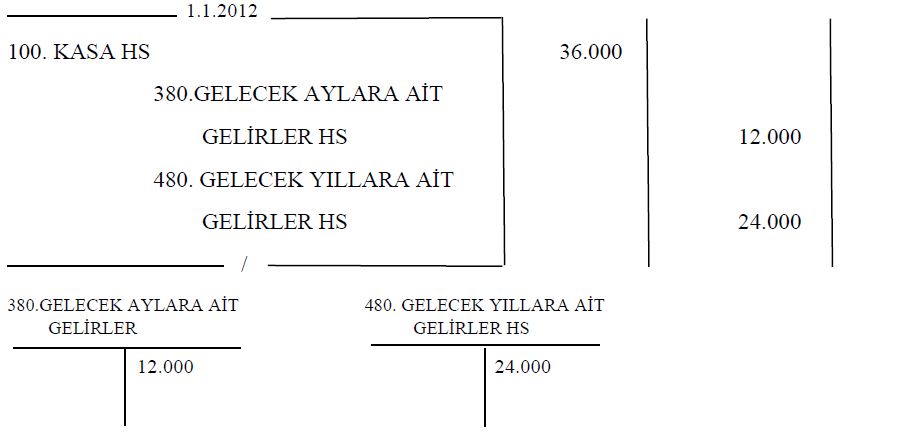

İşletme 1.1. 2012 de aylık kirası 1000 TL olan binasını 36 aylığına kiraya vermiş ve kira bedelinin tamamı olan 36.000 TL yi peşin olarak tahsil etmiştir. Bu durumun muhasebe kaydı nasıl olacaktır?

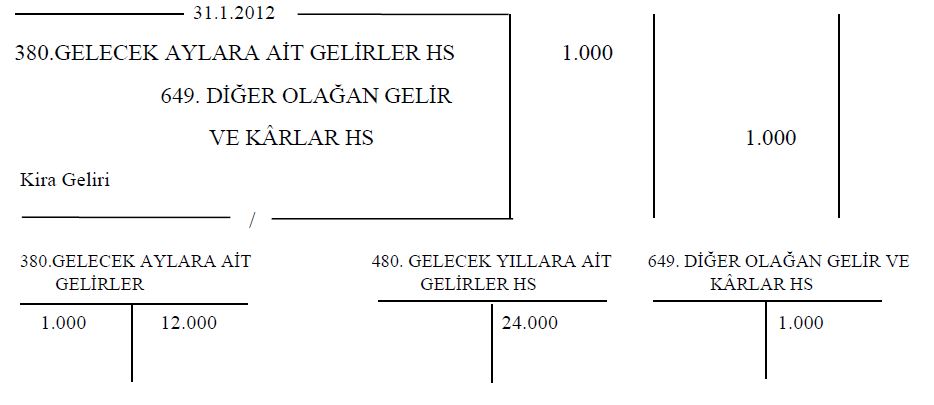

Yukarıdaki kayıtta işletme 1 Ocakta henüz hiçbir kiraya hak kazanmadığı için aldığı kira bedelinin karşılığında borç hesaplarını alacaklandırmıştır. Cari döneme ilişkin kira olan 12.000 lira kısa vadeli borç hesabı olan 380. Gelecek Aylara Ait Gelirler hesabına kaydedilirken, bir yıldan uzun olanlar uzun vadeli borç hesabı olan 480. Gelecek Yıllara Ait Gelirler hesabına kaydedilmiştir. İşletme 31 Ocakta bir aylık kiraya hak kazandığı için aşağıdaki kayıt yapılacaktır;

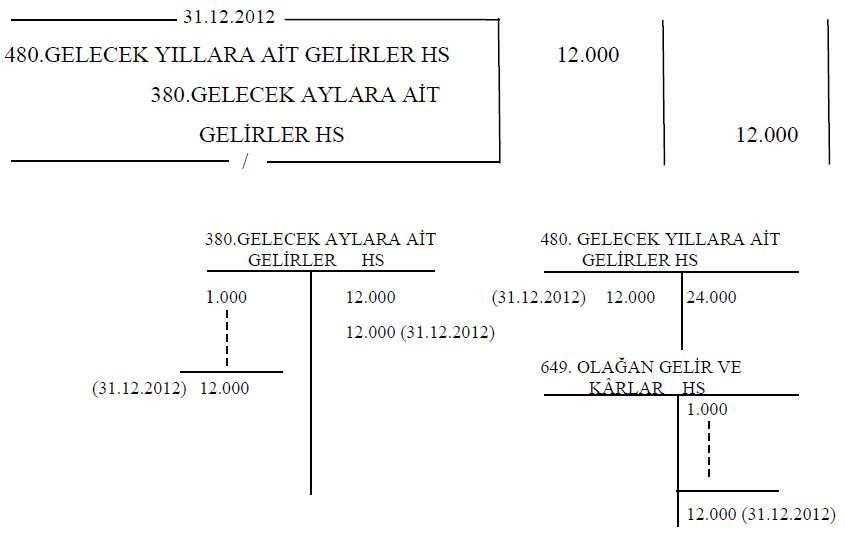

Her ay sonunda yukarıdakine benzer kayıt yapıldığında 2012 yılına ait tüm kira gelirleri 649. Diğer Olağan Gelir ve Kârlar hesabına aktarılmış olacaktır. Diğer taraftan 2012 yılı sonunda 2013 yılına ait peşin tahsil edilen kira nedeniyle doğan borç kısa vadeli hale geleceğinden aşağıdaki kaydın yapılması gerekir;

Tek düzen hesap planında giderlere ilişkin hesaplar ne şekilde sınıflandırılmıştır?

Tek düzen hesap planında giderlere ilişkin hesaplar 6. Gelir tablosu hesapları içinde yer almaktadır. Bu hesaplar şu şekilde sınıflandırılmıştır;

62. SATIŞLARIN MALİYETİ

620. Satılan Mamuller Maliyeti

621. Satılan Ticari Mallar Maliyeti

622. Satılan Hizmet Maliyeti

623. Diğer Satışların Maliyeti

63. FAALİYET GİDERLERİ

630. Araştırma ve Geliştirme Giderleri

631. Pazarlama Satış ve Dağıtım Giderleri

632. Genel Yönetim Giderleri

65. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR

653. Komisyon Giderleri

654. Karşılık Giderleri

655. Menkul Kıymet Satış Zararları

656. Kambiyo Zararları

657. Reeskont Faiz Giderleri

66. FİNANSMAN GİDERLERİ

660. Kısa Vadeli Borçlanma Giderleri

661. Uzun Vadeli Borçlanma Giderleri

Giderlerin kaydında maliyet hesapların önemi nedir?

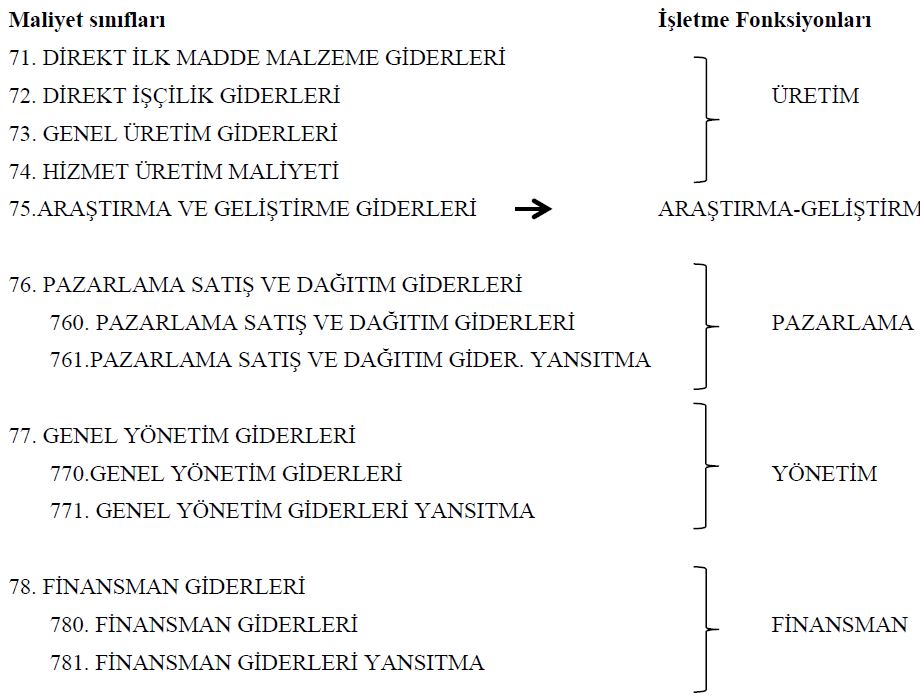

Tekdüzen Hesap Planındaki işleyişe göre 63 Faaliyet Giderleri ve 66 Finansman Giderleri hesap sınıflarındaki hesaplarla ilgili giderlerin, doğduklarında bu hesaplara kaydedilmeyip, önce 7. Gruptaki “maliyet hesapları” na kaydedilmeleri gerekmektedir. Buna göre;

• Tek düzen hesap planında maliyet hesapları ile ilgili olarak 7/A ve 7/B seçeneği olmak üzere iki

seçenek bulunmaktadır. İşletme bu seçeneklerden birini seçecektir.

• İşletmenin esas faaliyet konusu ile ilgili giderler doğduklarında önce seçilen seçenekteki ilgili

maliyet hesabına kaydedilir.

• Maliyet hesaplarında toplanan giderler “yansıtma hesapları” aracılığı ile sonuç hesaplarına ve

diğer ilgili hesaplara yansıtılır

• Yansıtma hesapları ile maliyet hesapları karşılaştırılarak kapatılır.

Maliyet hesapları ile ilgili olarak 7/A seçeneğinde giderler nasıl kaydedilir?

7/A seçeneğinde gider hesapları büyük defter düzeyinde fonksiyon esasına göre oluşturulmuştur. Gider çeşitleri ise yardımcı hesap düzeyinde oluşturulmuştur. Bu seçenekte her bir hesabın ayrı bir yansıtma hesabı vardır ve bu hesaplar aracılığı ile gelir tablosu hesaplarına yansıtılırlar. Gelir tablosundaki gider hesapları da fonksiyon esasına göre düzenlenmiş olduğu için ilgili gider hesabına doğrudan yansıtma yapılabilmektedir.

7 /A seçeneğinde yer alan hesap sınıfları hangileridir?

7/A seçeneğinde yardımcı defter düzeyinde kullanılacak gider çeşitleri hangileridir?

7/A seçeneğinde Yardımcı defter düzeyinde kullanılacak gider çeşitleri ise şunlardır;

1. İlk madde malzeme

2. İşçi ücret ve giderleri

3. Memur ücret ve giderleri

4. Dışarıdan sağlanan fayda ve hizmetler

5. Çeşitli giderler

6. Vergi resim ve harçlar

7. Amortisman ve tükenme payları

8. Finansman giderleri

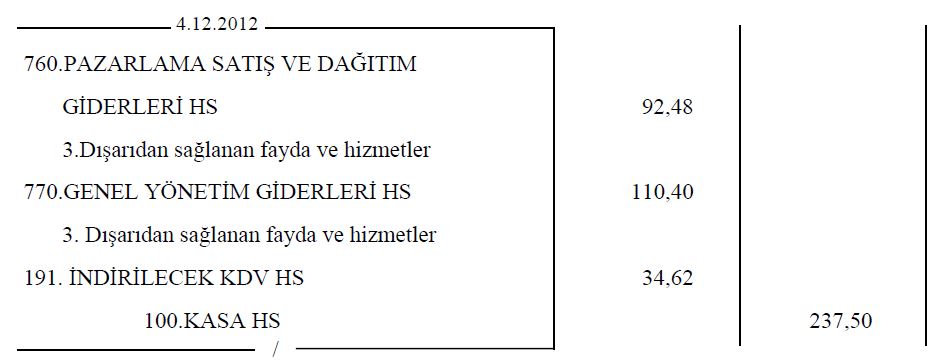

4.12.2012 tarihinde işletme KDV dahil 237,50 TL elektrik gideri ödemiştir. Bu tutarın 128,70’ TL si yönetim, 108,80’ TL si pazarlama departmanına aittir. Bu durumun (1-2-3 no’lu işlem) kayıtları 7/A seçeneğine göre nasıl olmalıdır?

(1 no’lu işlem);

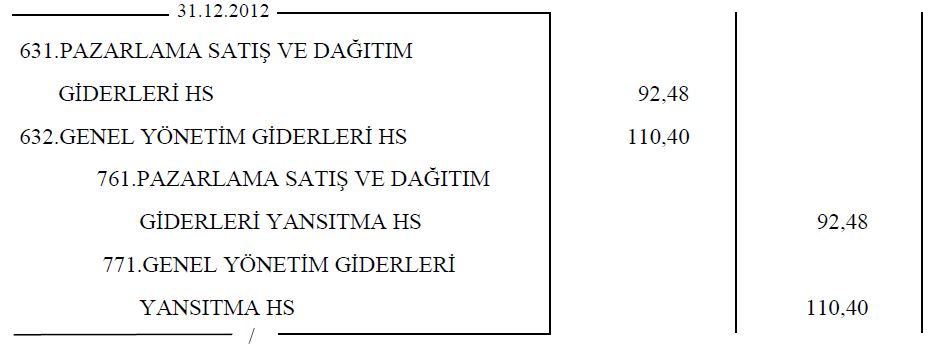

Yıl sonunda veya aylık raporlama yapan işletmelerde ay sonlarında gerçekleşmiş giderlerin sonuç

hesaplarına aktarılması gerekir. (2 no’lu işlem);

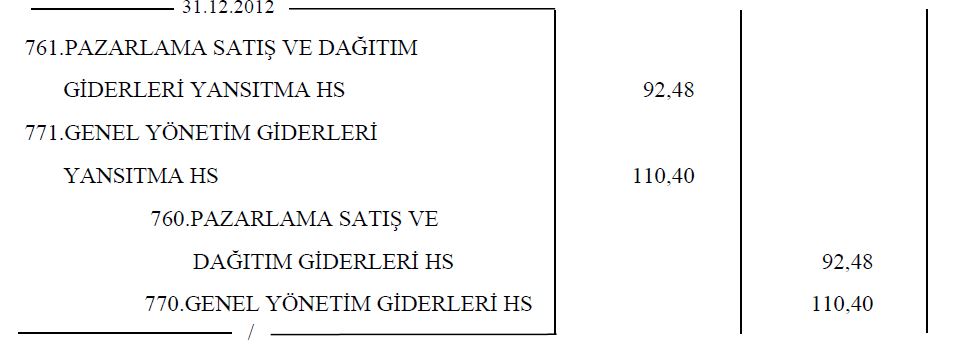

Daha sonra yansıtma hesabı ile maliyet hesapları karşılıklı olarak kapatılır. (3 no’lu işlem);

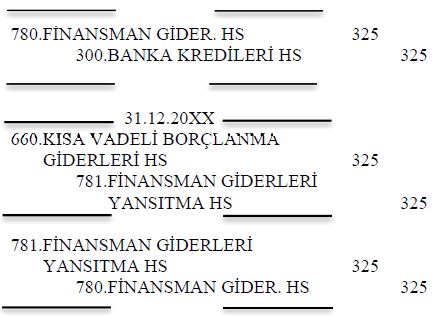

İşletmenin kısa vadeli banka kredisi hesabına tahakkuk eden faiz 325’ TL dır. Bu işlemin dönem içi ve dönem sonu kaydı 7/A seçeneğine göre nasıl olmalıdır?

Maliyet hesapları ile ilgili olarak 7/B seçeneğinde giderler nasıl kaydedilir?

7/B seçeneğinde büyük defter düzeyinde hesaplar çeşit esasına göre düzenlenmiştir. Gider çeşitlerinin gelir tablosu hesaplarına yansıtılması için tek bir yansıtma hesabı kullanılır. Bu seçenekte gider çeşitlerinin sonuç hesaplarına yansıtılabilmesi için fonksiyon esasına dönüştürülmeleri gerekir. Çünkü daha önce belirtildiği gibi gelir tablosu hesapları fonksiyon esasına göre düzenlenmiştir.

7/B seçeneği ile ilgili hesaplar hangileridir?

7/B seçeneği ile ilgili hesaplar şunlardır;

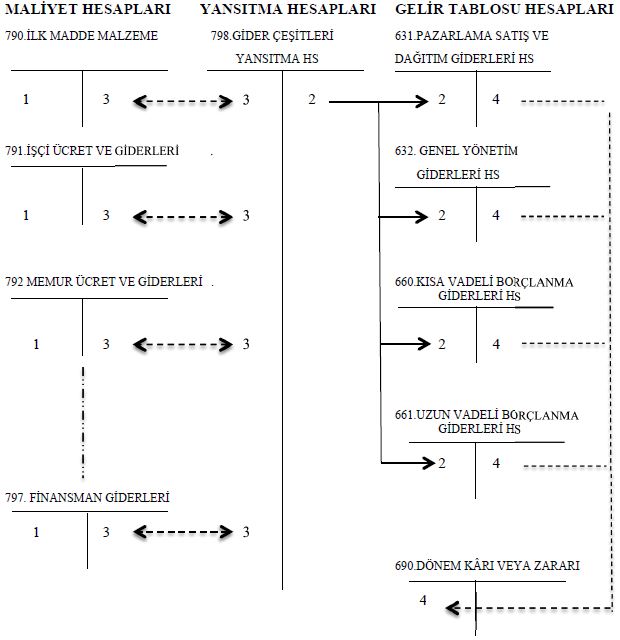

790. İLK MADDE MALZEME

791. İŞÇİ ÜCRET VE GİDERLERİ

792. MEMUR ÜCRET VE GİDERLERİ

793. DIŞARIDAN SAĞLANAN FAYDA VE HİZMETLER

794. ÇEŞİTLİ GİDERLER

795. VERGİ RESİM VE HARÇLAR

796. AMORTİSMAN VE TÜKENME PAYLARI

797. FİNANSMAN GİDERLERİ

798. GİDER ÇEŞİTLERİ YANSITMA HESABI

7/B seçeneğinde hesaplara kayıt yöntemi hangi sırada yapılır?

7/B seçeneğinde de hesaplara kayıt yöntemi aşağıdaki şemada görüldüğü gibi 7/A seçeneğindeki aynı sırayı izler.

7/B seçeneğinde gider dağıtım tablosu hazırlanmasının amacı nedir?

7/B seçeneğinde gider dağıtım tablosu çeşit esasına göre kaydedilen giderlerin fonksiyon esasına dönüştürülmesi için hazırlanır.

Giderlerin kaydında hangi durumlar söz konusu olabilir?

Giderlerin kaydında da gelirlerde olduğu gibi giderin gerçekleştiği dönemde kaydedilmesi ve ait olduğu dönemin gelirleri ile eşleştirilmesi esastır. Giderlerin kaydında aşağıdaki durumlar söz konusu olabilir;

• Gider cari dönemde doğmuş ve nakden veya hesaben ödenmiştir.

• Gider cari dönemde doğmuş fakat ödemesi gelecek dönem veya dönemlerde yapılacaktır.

• Gider gelecek dönemlere ait olup, ödemesi cari dönemde peşin olarak yapılmıştır.

• Gider bir kısım varlıklardaki azalış nedeni ile ortaya çıkmıştır.

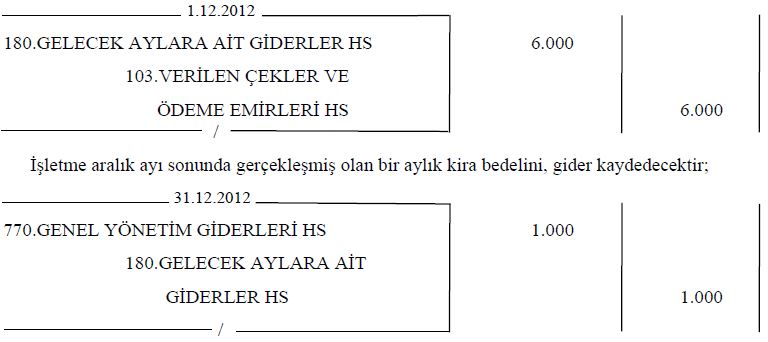

İşletme aybaşında kiraladığı iş yerinin ocak ayı kirası olan 1.000’ TL yi 31 Ocakta nakit olarak ödemiştir. Bu işlemin kaydı nasıl olacaktır?

İşletme 1 Ağustosta aylık 1000’ TL den 9 aylığına bir depo kiralamıştır ve depo kirası üç aylık dönemlerde ödenecektir. Bu işlemin kayıtları nasıl yapılacaktır?

İşletme Eylül ve Ekim ayları için benzer kaydı yaptıktan sonra üç aylık kira bedelini ödediğinde aşağıdaki kaydı yapacaktır.

İşletme 1 Aralık tarihinde aylık 1.000’ TL den 6 aylığına kiraladığı iş yerinin kira bedelinin tamamını çek keşide ederek ödemiştir. Bu işlemin kayıtları nasıl olacaktır?

Peşin ödenen giderlerin kaydedildiği bilanço hesapları hangileridir?

180.Gelecek Aylara Ait Giderler ve 280.Gelecek Yıllara Ait Giderler hesapları, peşin ödenen giderlerin kaydedildiği bilanço hesaplarıdır.

İşletmenin elinde bulunan alış değeri €1= 1,83 TL olan €2000, yıl sonu kuru ile değerlendirilmiştir. Yıl sonu kuru €1= 1.80 TL dir. Bu işlemin kaydı nasıl olacaktır?

Ticari kârdan vergi matrahını oluşturacak olan mali kâr nasıl hesaplanır?

Ticari kârdan vergi matrahını oluşturacak olan mali kârı hesaplamak için döneme ait vergiden muaf gelirler ticari kârdan indirilirken, kanunen kabul edilmeyen giderler ilave edilir. Bu işlem, işletmelerin dönem sonunda hazırlayacakları vergi beyannamesi üzerinde gerçekleştirilir. Bu işlemin yapılabilmesi için döneme ait vergiden muaf gelir ve kanunen kabul edilmeyen giderlerin ne kadar olduğunun bilinmesi gerekir. Bu bilgi ilgili gelir ve giderlerin kaydı sırasında “nazım hesaplar” kullanılarak, muhasebe içinde yaratılır.

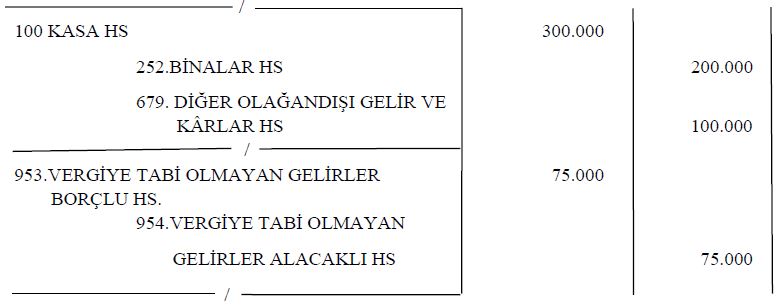

İşletme net defter değeri 200.000 TL olan bir binasını, 300.000 TL bedelle satmıştır. İşletme bu durumda satış kazancının %75’i olan (100.000x 0.75) 75.000 TL vergiden istisna olduğu için (KVK Mad 5/1-e ) mali kâr hesaplanırken ticari kârdan indirmelidir. Bunun için dönem içinde ne şekilde bir kayıt yaparak bu bilgi oluşturulmalıdır?

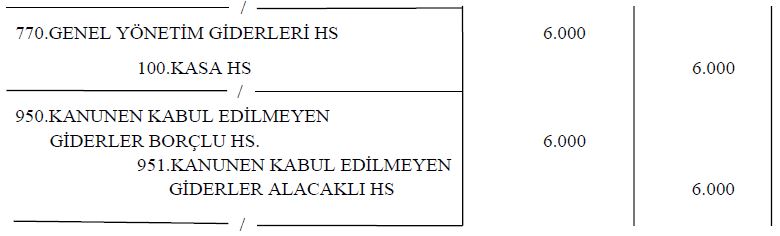

Şirket ortağına ait 6.000 TL sigorta primi ödenerek, gider kaydedilmiştir. Şirket ortağına ait sigorta prim ödemesi, ortağın şahsi bir ihtiyacının giderilmesine yönelik bir ödeme olup kurum kazancının elde edilmesi ile ilgili değildir. Ortakların şahsi ihtiyaçları için yapılan ödemeler kanunen kabul edilmeyen gider niteliğindedir. Bu işlemin kaydı nasıl olacaktır?

Dönem içinde gerçekleşmiş olan gelir ve giderlerin kaydedildiği gelir tablosu hesapları yıl sonunda hangi hesaba devredilerek kapatılır?

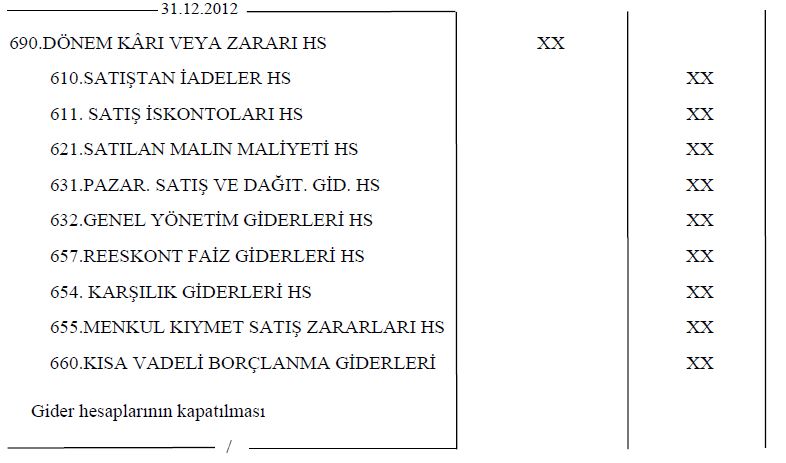

Dönem içinde gerçekleşmiş olan gelir ve giderlerin kaydedildiği gelir tablosu hesapları yıl sonunda 690. Dönem Kârı veya Zararı hesabına devredilerek kapatılırlar.

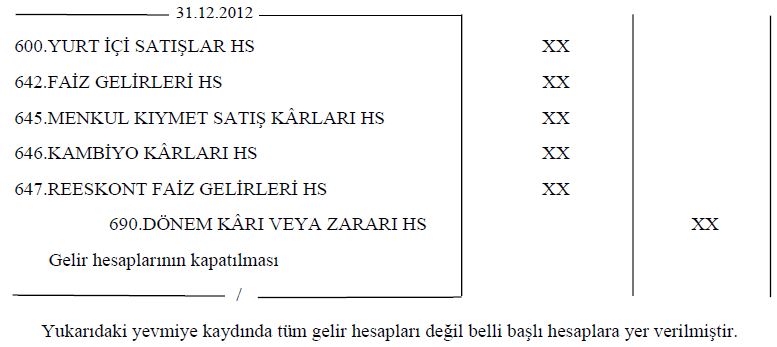

Gelir hesaplarının kapatılması ne şekilde olur?

Gelir hesapları alacak tarafları ile çalışırlar ve dönem sonunda alacak kalanı verirler. Gelir hesaplarının kapatılması hesabın alacak kalanı kadar borçlandırılması, 690.Dönem Kârı veya Zararı hesabının alacaklandırılmasi şeklinde olur.

Gider hesapları ne şekilde kapatılır?

Gider hesapları da borç tarafları ile çalıştıklarından, borç kalanı verirler. Bu hesapların kapatılması için de gider hesapları borç kalanları kadar alacaklandırılırken, 690. Dönem Kârı veya Zararı hesabı borçlandırılır.