TİCARİ BORÇLAR

Bir borcun ticari borç olabilmesi için temel şart nedir?

Bir borcun ticari borç olabilmesi için mutlaka işletmenin esas ticari faaliyetleri ile ilgili olması gerekir. Örneğin, araba alım-satımı yapan bir işletme için arabaların kredili alınması ticari borç doğmasına neden olur.

Tekdüzen Hesap Planına göre senetsiz ticari borçlar hangi hesapta izlenir?

Tekdüzen Hesap Planına göre senetsiz ticari borçlar, “Satıcılar Hesabında” izlenir.

Tekdüzen Hesap Planına göre, senetli ticari borçlar hangi hesapta izlenir?

Tekdüzen Hesap Planına göre, senetli ticari borçlar, “Borç Senetleri Hesabında” izlenir.

Senetsiz bir ticari borç kısa vadeli ise hangi hesapta izlenmelidir?

Senetsiz bir ticari borç kısa vadeli ise "320 Satıcılar Hesabında" izlenir.

Uzun vadeli senetsiz bir ticari borç hangi hesapta izlenir?

Senetsiz bir ticari borç uzun vadeli ise "420 Satıcılar Hesabında" izlenir.

Senetsiz borcun doğması ile Satıcılar Hesabına ..... kaydı yapılır. Bu ifade doğru olacak şekilde nasıl tamamlanır?

Senetsiz borcun doğması ile Satıcılar Hesabına alacak kaydı yapılır.

Satıcılar Hesabına alacak kaydı ne zaman yapılmalıdır?

Senetsiz borç oluştuğu zaman Satıcılar Hesabına alacak kaydı yapılır.

Satıcılar Hesabına borç kaydı ne zaman yapılmalıdır?

Senetsiz borcun ödenmesi hâlinde Satıcılar Hesabına borç kaydı yapılır.

İşletmenin esas faaliyet konusu dışındaki kredili alımları nedeniyle doğan kısa vadeli senetsiz borçları hangi hesapta izlenir?

İşletmenin esas faaliyet konusu dışındaki kredili alımları nedeniyle doğan kısa vadeli senetsiz borçları “336.Diğer Çeşitli Borçlar” Hesabında izlenir.

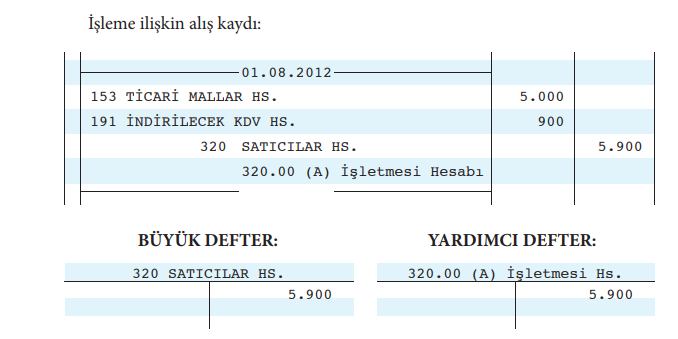

İşletme, 1 Ağustos 2012 tarihinde A İşletmesinden 5.000’liraya 31 gün vadeli olarak mal satın almıştır. Alış işlemine ilişkin KDV oranı %18 olup KDV bedeli de vade tarihinde ödenecektir.

Yukarıdaki işleme ilişkin kaydı yapınız.

İşletmeler yabancı para cinsinden kredili alış yaptıklarında nasıl bir kayıt yöntemi uygulamalıdır?

İşletmeler yabancı para cinsinden kredili alış yaptıklarında, Satıcılara olan borç büyüklüğü, işlem tarihindeki kur üzerinden Türk Lirası’na çevrilir ve kayıtlarda Türk Lirası olarak izlenir. Eğer işletmenin yabancı paralı borçları önemli düzeyde ise Satıcılar Hesabı’nın alt hesaplarını yurt içi satıcılar ve yabancı satıcılara borçlar şeklinde bölümleyebilir.

Kambiyo senedi nedir?

Alacaklının hakkını ispatlamak için kullanabileceği yazılı bir belge olan bu senetler Türk Ticaret Kanunu’nda (TTK) “kambiyo senetleri” olarak tanımlanmıştır.

Poliçe nedir?

Poliçe genellikle üç taraflı bir ilişki üzerinde kurulur. Alacaklının borçlusundan olan alacağını, borçlu bulunduğu üçüncü bir tarafa devretme esasına dayanır. Bazı durumlarda alacaklı alacağını senede bağlamak için kendi namına da poliçe düzenleyebilir.

Poliçeyi hazırlayan tarafa ne ad verilir?

Poliçeyi hazırlayan tarafa keşideci denir.

Muhatap kimdir?

Keşidecinin poliçe üzerinde kendisine olan borcu lehtara ödemesini istediği tarafa muhatap denir.

Lehtar kime denir?

Muhatabın ödeme yapacağı, yani poliçenin lehine düzenlendiği tarafa lehtar denilmektedir.

Poliçede taraflar kimlerdir?

Poliçede taraflar:

• Poliçeyi düzenleyerek ödeme emrini veren (keşideci)

• Poliçe bedelini ödeyecek olan taraf (muhatap)

• Poliçe bedelini tahsil edecek taraf (lehtar)

Bono nedir?

Bono (veya Emre Yazılı Senet), borçlu tarafından düzenlenen yazılı bir ödeme yükümlülüğüdür. Bonoda senedi düzenleyen taraf da senet bedelini ödeyecek olan taraf da aynı kişi ya da kurumdur.

Çek nedir?

Bir bankaya hitaben ve belirli kurallara uyularak yazılan bir ödeme emrine çek denir.

İşletmenin bir alış karşılığında çek düzenleyip vermesi durumunda nasıl bir kayıt yapılmalıdır?

İşletme tarafından yapılan alış karşılığında veya başka nedenlerle çek düzenlenip verildiğinde 103 Verilen Çekler ve Ödeme Emirleri Hesabı’nın alacak tarafına yazılır.

Fakat ülkemizde ileri tarihli ya da vadeli çek alınması veya verilmesi şeklinde bir uygulama söz konusudur. Özün önceliği kavramına uygun olarak aslında alınan ileri vadeli çekler bir alacak; verilen ileri tarihli çekler ise borç niteliğini taşıdığı için hazır değerlerde raporlanmamalıdır. İleri tarihli (vadeli) olarak verilen çeklerin bir borç senedi gibi düşünülmesi ve 321 Borç Senetleri Hesabı’nda izlenmesi gerekir. Dönem sonunda da reeskonta tabi tutulmalıdır.

İşletmenin senede bağlanmış kısa vadeli ticari borçları hangi hesapta izlenir?

İşletmenin senede bağlanmış ticari borçları kısa vadeli ise “321. Borç Senetleri” hesabında izlenir.

İşletmenin senede bağlanmış uzun vadeli ticari borçları hangi hesapta izlenir?

İşletmenin senede bağlanmış uzun vadeli ticari borçları “421. Borç Senetleri” hesabında izlenir.

İşletme esas faaliyetlerinin dışında kalan işlemler için senet düzenleyip verdiğinde hangi hesap kullanılır?

İşletme esas faaliyetlerinin dışında kalan işlemler için senet düzenleyip verdiğinde bunlar 321 veya 421 Borç Senetleri Hesabı’nda izlenmez. Esas faaliyetin dışında kalan işlemler nedeniyle verilen senetler “Diğer Borçlar” grubunda yer alan hesaplarda izlenir.

Nominal değer nedir?

Belirli bir tarihte veya belirli bir vade sonunda ödenecek olan senedin üzerinde yazılı olan değere nominal değer denilir ve senet vade sonunda nominal değere ulaşır.

İşletmeler verdiği borç senedini vadesi geldiğinde nasıl bir yol izler?

İşletme verdiği borç senedini vadesi geldiğinde ödeyecektir. Vadesi gelen senetler, alacaklısı tarafından ya işletmeye ibraz edilerek bedeli istenir ya da bir bankaya tahsile verilir. İşletme her iki durumda da senet bedelini nakden öder veya çek düzenleyip vermek suretiyle bankadaki hesabından da ödeyebilir. Bazı durumlarda nakit dışı bir varlıkla ödeme yapılması da söz konusu olabilir.

Yukarıdaki kaydın yapılmasına ilişkin olay hangi seçenekte doğru olarak ifade edilmiştir?

Yukarıdaki kaydın yapılmasına ilişkin olay hangi seçenekte doğru olarak ifade edilmiştir?

İşletme, vadesi gelen 1.150 nominal değerli senedi Z Bankasındaki hesabı üzerine

düzenleyip verdiği bir çekle ödemiştir.

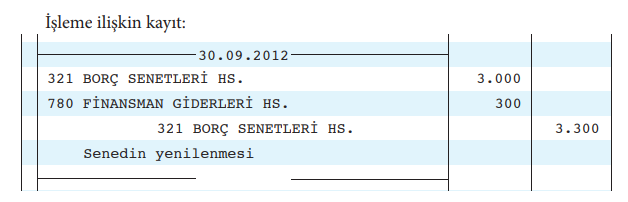

İşletme, 30 Eylül 2012 tarihinde, Satıcı E İşletmesine olan 3.000 lira nominal değerli bir senedini likidite sıkıntısı nedeniyle ödeyemeyeceği için senedin alacaklısı olan E işletmesiyle anlaşmış ve nominal değeri 3.300 lira olan 6 ay vadeli yeni bir senet düzenleyip vermiştir. Buna göre aşağıdaki işlemin kaydı nasıl olmalıdır?

Nakit şeklinde alınan depozito ve teminatlar kısa vadeli olarak alınmışsa hangi hesapta izlenir?

Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri vermelerini sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir alacağın karşılığı olarak nakit şeklinde alınan depozito ve teminatlar kısa vadeli olarak alınmışsa “326.Alınan Depozito Ve Teminatlar” hesabının alacağında izlenir

Nakit şeklinde alınan depozito ve teminatlar uzun vadeli alınmışsa hangi hesapta izlenir?

Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri vermelerini

sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir alacağın karşılığı olarak nakit şeklinde alınan depozito ve teminatlar uzun vadeli alınmışsa “426 Alınan Depozito Ve Teminatlar” hesabının alacağında izlenir.

Menkul kıymet, senet, emtia gibi nakit dışı bir varlık teminat olarak alındığında hangi hesap kullanılır?

Menkul kıymet, senet, emtia gibi nakit dışı bir varlık teminat olarak alındığında, ayni olarak alınan bu depozito ve teminatlar Nazım Hesaplarda izlenir.

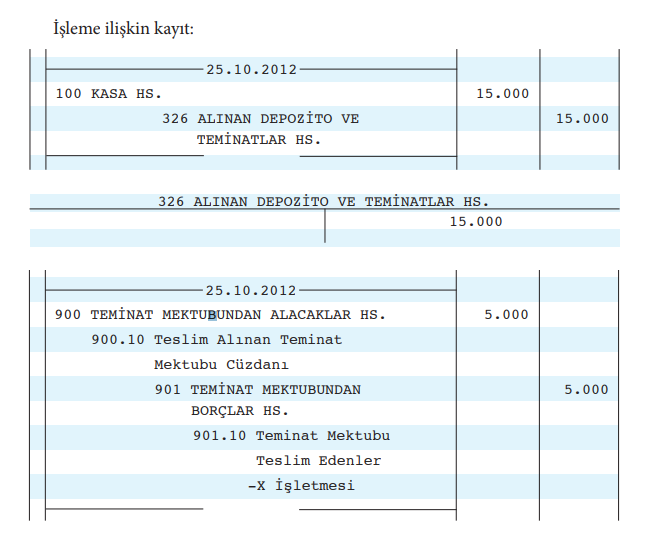

İşletme, 25 Ekim 2012 tarihinde, bir inşaat işi için davet ettiği 4 işletmenin her

birinden 5.000 lira geçici teminat istiyor. M, L ve Z İşletmeleri geçici teminatı nakden öderken X İşletmesi ise banka teminat mektubu veriyor.

Yukarıdaki işleme ilişkin muhasebe kaydı nasıl olmalıdır?

Tekdüzen Hesap Planı’nda asıl faaliyet konusu ile ilgili kredili mal ya da hizmet alışı nedeniyle olmayan nakit olarak alınan depozito ve teminatlar hangi hesap grubunda yer alır?

Tekdüzen Hesap Planı’nda asıl faaliyet konusu ile ilgili kredili mal ya da hizmet alışı nedeniyle doğmadıkları hâlde nakit olarak alınan depozito ve teminatlar da 32 veya 42 Ticari Borçlar hesap grubunda yer almaktadır.