YATIRIM KARARLARI

Yatırım kararlarının gerek ülke ekonomileri için gerekse de işletmeler açısından önem taşımasının temelinde yer alan nedenler nelerdir?

Bunlar aşağıdaki gibi özetlenebilir:

- Sermaye fonlarının kıt olması,

- Yatırımlara bağlanan fonların büyük boyutlara ulaşması,

- Yatırımların uzun süreli bir özelliğe sahip olması,

- Yatırım masraflarının statik olması,

- Yatırım politikasının işletmenin tüm fonksiyonlarıyla uyum sağlaması,

- Yatırım politikasının uygulanış biçiminde özen gösterilmesidir.

Duran varlıklara yatırımı açıklayınız.

Duran varlıklara yatırım genellikle, makine ve tesisler gibi işletmelerde uzun süre üretim faaliyetinde kullanılan yatırımı ifade eder. Bu nedenle, duran varlıklara yatırım kararı vermek, üst yönetimin önemli sorumluluk alanlarından biridir. Yapılacak yatırımın tutar ve türünü belirlemede, belirli ilkelerin göz önüne alınması gerekir. Duran varlık yatırımları beş bölümde incelenmektedir. Bunlar:

- Yenileme Yatırımı

- Genişleme Yatırımı

- Mamul Yatırımları

- Stratejik Yatırım

- Modernizasyon Yatırımlarıdır.

Yenileme Yatırımı nedir?

Yenileme yatırımı, görevini yapamaz duruma gelen bir tesisin yerine, aynı işi yapacak yeni bir tesisin satın alınması için yapılan yatırımdır. Başka bir deyişle, teknik ömrü sona eren bir yatırım yerine, yeni bir yatırımın yapılmasıdır.

Genişleme Yatırımı nedir?

Söz konusu yatırımlar, tesislerin genişletilmesini ve satışların artma olasılığına karşı yeni pazarların ele geçirilmesi için yapılan yatırımlardır. Kapasitenin artırılması, gelişmiş teknolojilerin kullanımı ile maliyetlerin düşürülmesini ve geliştirilmesini mümkün kılar.

Mamul Yatırımları nedir?

Mamul yatırımları iki grupta sınıflanabilir:

- Mevcut mamullerin geliştirilmesi,

- Mamul dizisine yeni mamullerin eklenmesi.

Mevcut mamullerin kullanılabilirliğinin geliştirilmesi için yapılan yatırımlar, araştırma faaliyeti, mühendislik dizaynı, tanıtım giderleri veya sadece üretimde kalitenin daha iyi denetlenmesi şeklinde olabilir.

Stratejik Yatırım nedir?

Bu tür yatırımlar, işletmeye dolaylı yararları olan yatırımlardır. Risk azaltıcı yatırımlar ve iş görenlerin refahı için yapılan yatırımlar bu gruba girer. Risk azaltıcı yatırımlara örnek olarak, teknik araştırma yatırımları ve işletmenin hammadde kaynaklarının denetimini ele geçirmek amacıyla, işletmeye hammadde sağlayan işletmelere iştirak amacıyla yapılan yatırımlar verilebilir. İş gören refahını artırmak veya çalışma koşullarını iyileştirmek amacıyla yapılan yatırımlara örnek olarak da kafeterya, kulüp tesisleri, güvenlik araçları ve sağlık merkezi verilebilir.

Modernizasyon Yatırımları nedir?

Modernizasyon yatırımları, işletmelerin, daha çok maliyet tasarrufu sağlamak, üretim kalitesini yükseltmek amacıyla yaptıkları yatırımları kapsar. Modernizasyon yatırımlarını bazı hallerde yenileme yatırımlarından ayırmak çok güç olabilir. Yenileme yatırımlarında amaç, mevcut üretim kapasitesini devam ettirmek olduğu halde, modernizasyon yatırımlarında amaç, maliyet tasarrufu sağlamak ve üretim kalitesini yükseltmektir.

Bir yatırım kararı modelinde genel olarak hangi finansal unsurlar yer almaktadır?

Bunlar:

- İlk yatırım: İşletmenin söz konusu projeye ayırdığı fonlara ait tüm nakit çıkışlarını kapsamaktadır. Burada her türlü nakit çıkışı, ilk yatırım miktarına dahil edilmektedir.

- Hurda değer: Makine veya teçhizata yapılan yatırımda, proje ömrü sona erdiğinde hâla bir satış değeri varsa söz konusu makine veya teçhizatın satışından elde edilecek paralar yatırımın hurda değerini oluşturmaktadır. Hurda değerin sağlayacağı nakit girişi, yatırımın ekonomik ömrü sonunda sağlayacağı nakit girişine ilave edilmelidir.

- Yatırımın ekonomik ömrü: Projenin ekonomik ömrü en az bir yıl olarak varsayılır. Bir yıldan daha kısa dönemler duran varlık yatırımı konusu dışında kalmaktadır. Duran varlık yatırımlarının ekonomik ömrü genel olarak 510 yıl arasında değişmektedir.

- Net nakit akışı: Projenin ekonomik ömrü boyunca sağlayacağı nakit akışlarıdır. İşletmenin piyasa değerine doğrudan etkide bulunabileceğinden doğru tahmini oldukça önem arz etmektedir.

- Nakit akışlarının zamanlaması: Yatırımın sağlayacağı yararların nakit akışları şeklinde ifade edilmesi ve bu nakit akışlarının yıllara dağılımının bilinmesi gerekmektedir. Bir yatırımın ekonomik ömrü boyunca işletmeye sağlayacağı nakit akışlarının yıllar itibarıyla sabit kalacağı varsayımı, yatırım projesinin değerlendirilmesinde hatalı bir basitleştirmedir. Yatırımdan sağlanacak nakit akışları teknik ve/veya ekonomik nedenlerle yıllar itibariyle farklılık gösterecektir.

- Projeden beklenen verim oranı: İşletmenin yapacağı yatırımlardan kazanmayı istediği asgari getiri oranı olarak ifade edilmektedir. Diğer bir ifadeyle bu oran işletmenin kullandığı fonların ağırlıklı ortalama sermaye maliyetidir.

Ayrıca, yönetici, yatırım alternatiflerini değerlerken yatırımın büyüklüğünü, yerini ve türünü, vergi etkisini ve farklı finansman türlerini dikkate almalıdır. Finans yöneticileri, yatırım projeleri arasından seçim yaparken, alternatif projeler hakkında tam bilgiye sahip olup olmamalarına göre farklı değerleme yöntemlerini kullanırlar.

Belirlilik koşulu altında proje değerleme yöntemlerini açıklayınız.

Yatırım projeleri açısından belirlilik durumu, yatırım projelerinin nakit girişlerinin ve nakit çıkışlarının tek bir rakam olarak ifade edilmesini belirtmektedir. Belirlilik koşulu ifadesi ile yatırım projelerinin riskinin olmadığı veya bütün yatırım projelerinin aynı risk seviyesinde olduğu varsayılmaktadır. Belirlilik koşulu altında yatırım projelerini değerlendirmede kullanılan yöntemler 2 grupta ele alınmaktadır. Statik ve dinamik yöntemler olmak üzere adlandırılan bu iki grup arasındaki temel fark, statik yöntemlerin paranın zaman değerini dikkate almamasına karşın, dinamik yöntemlerin paranın zaman değerini dikkate almasıdır.

Statik değerlendirme yöntemlerinin temel özellikleri nelerdir? Açıklayınız.

Değerlendirmenin bir dönemlik muhasebe kayıtları ile sınırlandırılması ve değerlendirmenin maliyet ve gelirlere dayandırılması olarak özetlenebilir. Bu yöntemler paranın zaman değerini hesaba katmadıklarından tek dönemlik zaman boyutunda kullanılabilirler. Statik yöntemler aşağıdaki gibi sayılabilir:

- Denetim yoluyla sıralama yöntemi,

- Toplam net nakit girişinin yatırım tutarına oranı yöntemi,

- Yıllık ortalama net nakit girişinin yatırım tutarına oranı yöntemi,

- Ortalama yıllık gelirin ortalama yatırım tutarına oranı yöntemi,

- Geri ödeme dönemi yöntemi,

- Ortalama muhasebe getirisi yöntemi

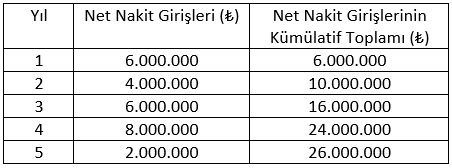

Bir yatırımın maliyeti ₺ 20.000.000‘dir. Yatırımın yıllara göre aşağıdaki net nakit girişlerini yaratması beklenmektedir. Bu yatırımın geri ödeme dönemini bulunuz.

Yatırımın maliyeti olan ₺ 20.0000.000 kümülatif toplam tablosunda 3 ile 4 yıl arasındaki geri ödeme süresine denk gelmektedir. Dolayısıyla geri ödeme süresi 3 yıldan fazla 4 yıldan az demektir. Böyle bir durumda geri ödeme süresini tam olarak bulabilmek için projenin maliyeti olan ₺ 20.000.000 ile 3. yıldaki kümülatif toplam olan ₺ 16.000.000 arasındaki farkı alıp 4. yıldaki net nakit girişi olan ₺ 8.000.000’ye bölmek gerekir.

(20.000.000 – 16.000.000) / 8.000.000 = 0,5 yıl

Böylece geri ödeme dönemi 3,5 yıl olarak bulunur.

Yatırımın tutarı ₺ 4.000.000, ekonomik ömrü 4 yıl olan bir yatırım projesinden sırasıyla, birinci yılda ₺ 1.600.000, ikinci yılda ₺ 1.300.000, üçüncü yılda ₺ 1.000.000 ve dördüncü yılda ₺ 900.000 net kâr beklenmektedir. Bu verilere göre projenin ortalama muhasebe getirisini hesaplayınız.

Ortalama Yatırım Tutarından hareketle;

Ortalama Muhasebe Getirisi = [(1.600.000+1.300.000+1.000.000+900.000)/4] / (4.000.000/2)

Ortalama Muhasebe Getirisi = %60 olarak bulunur.

Proje değerlendirmelerinde dinamik yöntemlerin statik yöntemlere göre daha çok tercih edilme nedeni nedir?

Dinamik proje değerlendirme yöntemleri statik yöntemlerin eksikliklerini ortadan kaldırmaktadır. Diğer bir ifadeyle, dinamik yöntemler gelecekteki nakit giriş ve çıkışlarının şimdiki değere indirgenmesini esas almaktadır. Dinamik yöntemler paranın zaman değerini dikkate alan yöntemlerdir. Paranın zaman değerini dikkate aldığı için proje değerlendirmelerinde statik yöntemlere göre daha çok tercih edilmektedir.

Net bugünkü değer yönteminde, bir işletmede, yatırımlara uygulanacak iskonto oranı saptanırken hangi faktörler göz önünde bulundurulmaktadır?

Net bugünkü değer yönteminin uygulanışında en önemli husus iskonto oranının doğru belirlenmiş olmasıdır. Bir işletmede, yatırımlara uygulanacak iskonto oranı saptanırken farklı faktörler göz önünde bulundurulmaktadır. Bu faktörler aşağıdaki gibi sıralanabilir:

- İşletmenin sermaye maliyeti,

- Benzer yatırımların kârlılık oranı,

- Sermayenin alternatif kullanış alanlarındaki kârlılık oranı,

- Yatırımın taşıdığı risk,

- Ortakların yatırımlardan bekledikleri en düşük kârlılık oranıdır.

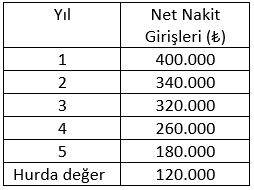

Yatırım tutarı: ₺ 1.000.000

Yatırımın tesis süresi 1 yıldan kısa

İskonto oranı: %10

Tahmini yıllık net nakit girişi:

Bu yatırım projesinin net bugünkü değerini hesaplayarak projenin kabul edilip edilmeyeceğini belirtiniz.

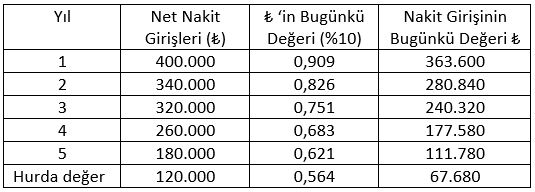

NBD = (363.600+280.840+240.320+177.580+111.780+67.680) – 1.000.000

NBD = 1.241.800 – 1.000.000

NBD = 241.800 olarak bulunacaktır. Yatırımın net bugünkü değeri pozitif, başka bir deyişle, yatırım kabulü için öngörülen asgari kârlılık %10 oranından yüksek olduğu için, yatırım projesi kabul edilecektir.

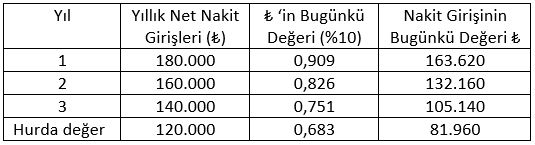

X İşletmesinin yapmayı planladığı yatırımın tutarı ₺ 400.000’dir. İşletmenin ağırlıklı ortalama sermaye maliyeti %20’dir. Yıllar itibariyle beklenen net nakit girişleri aşağıdaki gibi olduğu varsayımında projenin iç kârlılık oranı ne olacaktır? Bulunan iç kârlılık oranına göre, yatırım kabul edilecek midir?

İKO = %10 için, nakit girişlerinin bugünkü değeri:

İKO = 163.620+132.160+105.140+81.960

İKO = 482.880

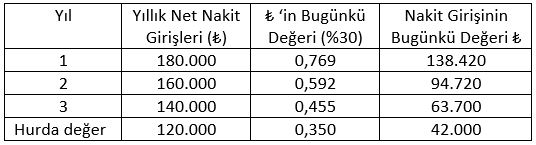

İKO = %30 için, nakit girişlerinin bugünkü değeri:

İKO = 138.420+94.720+63.700+42.000

İKO = 338.840

Enterpolasyon yöntemine göre;

İKO = 10 + (30 – 10) x (482.880 – 400.000) / (482.880 – 338.840)

İKO = %21,50

İç kârlılık oranı %21,50, işletmenin ağırlıklı ortalama sermaye maliyeti olan %20’den büyük olduğu için proje kabul edilebilir.

A projesinin yatırım tutarı ₺ 5.000.000, nakit girişlerinin bugünkü değerlerinin toplamı ₺ 15.000.000’dir. B projesinin yatırım tutarı ₺ 1.000.000, nakit girişlerinin bugünkü değerlerinin toplamı ₺ 4.000.000’dir. Kârlılık endeksi yöntemine göre hangi proje tercih edilecektir?

Karlılık Endeksi (A) = 15.000.000 / 5.000.000 = 3

Karlılık Endeksi (B) = 4.000.000 / 1.000.000 = 4

Her iki projede kârlılık endeksi 1’den büyük olduğu için her iki projede kabul edilebilir. Ancak, B projesinin kârlılık endeksi, A projesinden daha büyük olduğu için B projesi tercih edilmelidir.

Proje seçiminde riskin derecesinin azaltılması amacıyla hangi yöntemler kullanılmaktadır?

Bu yöntemler:

- Riske göre düzeltilmiş iskonto oranı yöntemi,

- Belirlilik eşitliği yöntemi,

- Olasılık dağılımı yöntemi,

- Karar ağacı yöntemi,

- Simülasyon yöntemi,

- Enflasyon ortamında yatırım projelerinin değerlendirilmesidir.

Riske göre düzeltilen iskonto oranına hangi faktörler etki etmektedir?

Bunlar:

- Yatırımcının riske karşı tutumu,

- Sermaye maliyeti,

- Faiz oranı riski,

- Projeden beklenen getirinin algılan riski,

- Projenin nakit akımlarının belirsizliği olarak sıralanmaktadır.

Riske göre düzeltilmiş iskonto oranı yöntemine yapılan eleştiriler nelerdir?

Eleştirileri şöyle özetlemek mümkündür:

- Her projenin risk derecesine göre, iskonto oranının farklılaştırılması objektif bir yaklaşım değildir. Yöneticilerin subjektif değerlendirmeleri iskonto oranının saptanmasında önemli rol oynar.

- Yatırım projelerinin değerlendirilmesinde nakit girişlerinin olasılık dağılımı önem taşır. Oysa bu yöntemde nakit girişlerinin olasılık dağılımı ihmal edilmektedir.

- İskonto oranının risk derecesine göre saptanması, riski zaman içinde gittikçe artan projeler için uygulanabilir. Risk, zaman içinde azalıyorsa bu yöntemin uygulanması sıhhatli sonuçlar vermez.