SERMAYE MALİYETİ

Sermaye maliyeti kavramını açıklayınız.

Sermaye maliyeti; borç ve özkaynak maliyetlerinin ağırlıklı ortalamasıdır. Yani yatırımcıların işletmeden ne kadar getiri istediğinin bir ölçütüdür. Bir başka tanıma göre sermaye maliyeti; işletmenin finansman kaynağından sağladığı net nakit girişini, bu kaynağı kullanmanın neden olacağı nakit çıkışlarının bugünkü değerine eşitleyen iskonto oranıdır. Sermaye maliyeti, işletmenin yaptığı yatırımların finansmanı için kullandığı uzun dönemli kaynakların maliyetidir. Bir işletmenin sermaye maliyeti uzun vadeli finansman kaynakları için hesaplanır ve işletmenin yatırım yaptığı varlıkların riskini yansıtır. Düşük riskli varlıklara yatırım yapan işletmelerin sermaye maliyeti, yüksek riskli varlıklara yatırım yapan işletmelerin sermaye maliyetinden daha düşük olur.

Sermaye maliyetinin hesaplanmasındaki adımlar nelerdir?

Sermaye maliyetinin hesaplanmasında üç adım vardır. Bunlar:

- Adım: Her bir finansman kaynağının ağırlığının hesaplanması

- Adım: Her bir finansman kaynağının maliyetinin hesaplanması

- Adım: Bu maliyetlerin ağırlıklı ortalamasının hesaplanmasıdır.

Sermaye maliyeti, yatırım kararlarını nasıl etkilemektedir?

Sermaye maliyeti, yatırım kararlarını yakından ilgilendirmektedir. Yatırım projelerinin değerlendirilmesinde kullanılan Net Bugünkü Değer (NBD), İç Verim Oranı (İVO) yöntemlerine göre karar verilirken sermaye maliyeti kullanılmaktadır. NBD yönteminde projenin yarattığı nakit girişlerinin bugüne indirgenmesinde indirgeme faktörü olarak sermaye maliyeti kullanılmaktadır. Bir projenin İVO’sunun sermaye maliyetinden daha yüksek olması gerekmektedir. Eğer sermaye maliyeti hatalı olarak, olduğundan küçük hesaplanırsa yapılmaması gereken bir yatırımın kabul edilmesine neden olur, bu da işletme değerini azaltıcı bir etki yapar. Sermaye maliyetinin olduğundan daha büyük hesaplanması ise kabul edilmesi gereken işletme değerini artırma potansiyeli bulunan bir projenin reddedilmesine neden olur.

%25 faizli ve 1 yıl vadeli banka kredisinin işletmeye olan maliyeti nedir?

(İşletmenin tabi olduğu vergi oranı %35’tir.)

Kısa vadeli bir borcun maliyetinin hesaplanmasında borcun vergi sonrası faizini hesaplamak yeterlidir. Borcun Vergi Sonrası Maliyeti = Borcun Faizi × (1-Vergi oranı)

Borcun Vergi Sonrası Maliyeti = 0,25 (1-0,35) = 0,1625

Tahvil maliyeti nedir?

Tahvil maliyeti, tahvilin sağladığı nakit girişlerini, tahvil sahiplerine yapılacak ödemelerin bugünkü değerine eşit kılan iskonto oranıdır. Yani tahvilin iç verim oranıdır.

Adi hisse senetlerinin maliyetinin hesaplanmasını açıklayınız.

Adi hisse senetlerinin maliyeti konusunda iki model sıkça kullanılmaktadır. Bunlar, Kâr Payı İndirgeme Modeli ve Sermaye Varlıklarını Fiyatlama Modelidir.

Kâr Payı indirgeme Modellerine Dayalı Olarak Maliyetin Hesaplanmasında, bir hisse senedi fiyatının bugünkü değeri hesaplanmaktadır. Bu hesaplamayı yaparken, hisse senedi yatırımcısı, beklenen kâr paylarını, hisse senedinden beklenen getiri oranı ile bugüne indirgeyerek bugünkü fiyatı belirlemektedir. Burada indirgeme faktörü olan beklenen getiri, bilindiği gibi bu hisse senedini ihraç eden işletme açısından maliyet olacaktır. Elde edilecek kâr paylarını tahmin etmek çok zordur. Bunun için iki yöntem vardır. Birisi kâr payının hiç büyümediği, bir diğeriyse sabit bir hızla büyüdüğüdür. Büyümenin Olmadığı Kâr Payı İndirgeme Modelinde tüm kazancını dağıtan bir işletme, yeniden yatırım yapmadığı için ilerideki kâr paylarında bir büyüme beklenemez. Burada kazancın tamamı dağıtıldığı için hisse başına gelir ve hisse başına kâr payı birbirine eşittir. Bu çok özel ve gerçekçi olmayan bir durumdur. Bu şekilde hesaplanan hisse senedi değeri büyüme fırsatları olmadığından yalnızca mevcut varlıklardan sağlanan kârların değerini yansıtır. Sabit oranda büyüyen kâr payı indirgeme modelinde ise işletmenin yaşamı boyunca büyüme hızının değişmeyeceği varsayılır. Ancak bu varsayımın geçerliliği de tartışmalıdır. Buna karşın kolaylığı nedeniyle kullanımı yaygındır.

Sermaye Varlıklarını Fiyatlama Modeli Dikkate Alınarak Maliyetin Hesaplanması, riskli varlıkların fiyatlanmasında kullanılan bir modeldir. Bir riskli varlığın beklenen getirisinin, risksiz getiri ve risk primine eşit olacağını ileri sürer. Yani;

Beklenen getiri = Risksiz getiri + Risk primi

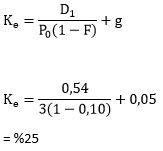

Önümüzdeki yıl hisse başına ₺ 0,54 kâr payı dağıtacağı bildirilen Z işletmesinin, kâr paylarının her yıl %5 büyüyeceği tahmin edilmektedir. Bu hisse senedi şu anda ₺ 3’e satılmaktadır. Hisse başına ₺ 0,10 ihraç giderine katlanılmıştır. Bu işletme için hisse senedi maliyeti nedir?

Y işletmesinin hisse senetlerinin betasının 1,2 olduğu belirlenmiştir. Piyasada beklenen getiri oranı %15 ve risksiz varlık getiri oranı ise %5’tir. Buna göre özkaynak maliyetini (hisse senedi maliyeti) hesaplayınız?

ke = RF + (Rm - RF) βi

= %5 + (%15 - %5)1,2

= %17

Hisse senedinin maliyeti %17’dir.

X işletmesinin, hisse başına kâr payı ödemesinin ₺ 2 ve şu anki hisse başına piyasa fiyatının da ₺ 16 ise, bu imtiyazlı hisse senedinin işletmeye maliyeti nedir?

ki = D / P0

ki = 2 / 16= %12,5

Bu imtiyazlı hisse senedinin işletmeye maliyeti %12,5’dur.

Ağırlıklı ortalama sermaye maliyetini etkileyen faktörler nelerdir?

Ağırlıklı ortalama sermaye maliyetini (AOSM) etkileyen faktörlerin bir kısmı işletmelerin kontrolü altında iken bir kısmı değildir. İşletmenin kontrolü altında olmayan faktörler; faiz oranları pazar risk primi ve vergi oranlarıdır. Faiz oranları yükselirse borç maliyetleri de yükselir. Bu yükseliş hisse senedi maliyetlerine de yansır çünkü hissedarlar daha yüksek getiri beklentisi içine girerler. İşletmelerin pazar risk primini de kontrol etme şansları yoktur. Vergi oranları hükümetçe belirlendiği için işletmenin konrolü dışındadır ve borç maliyetleri üzerine önemli etkileri mevcuttur. İşletmenin kontrolü altında olan faktörler ise sermaye yapısı politikaları, kâr payı politikası ve yatırım politikasıdır. Sermaye yapısındaki bir değişiklik sermaye maliyetini etkileyebilmektedir. Kâr payı dağıtım politikasındaki bir değişiklik, hisse senedinden beklenen getiri oranını değiştireceği için sermaye maliyeti üzerinde etkili olmaktadır. Kâr dağıtım oranının yükseltilmesi işletmeyi yeni hisse senedi ihracına itecek bu da ihraç giderleri nedeniyle sermaye maliyetinin yükselmesine neden olabilecektir.

İşletme sermaye maliyeti mi yoksa marjinal sermaye maliyeti mi kullanılmalıdır?

İşletme sermaye maliyeti, tüm işletme için varlıkların ortalama riskini gösteren sermaye maliyetidir. Proje sermaye maliyeti ise sadece projenin riskini yansıtır. İşletme sermaye maliyetinin daha sık kullanılmasının iki önemli nedeni bulunmaktadır. Bunlardan ilki, spesifik bir proje için sermaye maliyetinin hesaplanabilmesi için işletme sermaye maliyeti başlangıç noktası olarak kullanılmakta, projenin riskine göre aşağı ve yukarı yönde düzeltmeler yapılmaktadır. İkinci neden ise çoğu zaman işletmelerin yeni projelerinin riskinin mevcut varlıklarının riskine yakın olmasıdır. Böylece bir bütün olarak sermaye maliyeti, tüm projeler için iyi bir gösterge olmaktadır.

Sermaye maliyetinin hesaplanmasında karşılaşılan sorunlar nelerdir?

Hisse senedi konusu değerlendirilirken halka açık olan şirketler açısından bakılmaktadır. Aile şirketleri için hisse senedi maliyetini hesaplamak veri bulma güçlüğü nedeniyle çok zordur. Küçük işletmeler için de verilerin doğruluğu ve bulunabilirliği açısından sermaye maliyetini hesaplamak oldukça zordur. Sermaye Varlıklarını Fiyatlama Modeli (SVFM), Kâr payı İndirgeme Modeli ile hisse senedi maliyeti hesaplayabilmek için gerekli verilere sağlıklı bir biçimde ulaşabilme güçlüğü vardır. Faklı riske sahip projeler ve departmanlar için hangi sermaye maliyetinin kullanılacağı konusuna dikkat edilmelidir. Sermaye maliyeti hesaplanırken, iş riskinin, kâr payı dağıtım politikasının ve sermaye yapısının değişmediğini varsaymıştır. Oysa ki bunlar değişebilmektedir.

Sermaye yapısının belirlenmesinde işletmelerin yanıt aradığı sorular nelerdir?

Sermaye yapısının belirlenmesinde işletmeler iki soruya yanıt ararlar. Bunlardan ilki kaynakların vadesidir. Kaynakların vadesi varlıkların bileşimi ile yakından ilgilidir. İkinci soru ise borç-özkaynak bileşiminin nasıl oluşturulacağıdır. İşte bu soru, sermaye yapısı tartışmalarının temelini oluşturmaktadır.

Sermaye yapısı nedir? Sermaye yapısı yaklaşımlarını kısaca açıklayınız.

Sermaye yapısı, işletmelerin uzun dönemli finansal kaynaklarının kompozisyonu yani bileşimidir. Bir işletmenin uzun vadeli finansman kaynakları borçlarından ve özkaynaklarından (hisse senetleri) oluşmaktadır. İşletmenin ne kadar borç, ne kadar özkaynak kullanması gerektiği konusunda çok farklı görüşler vardır. Borç/özkaynak oranının yani finansal kaldıracın, işletme değeri üzerinde herhangi bir etkisinin olmadığını, işletme değerinin yatırımlar tarafından belirlendiğini ileri süren Modigliani-Miller görüşüne karşı, her işletme için optimum sermaye yapısının olduğunu ileri süren görüş ve bu iki görüş arasında kalan görüşler de mevcuttur.

Net gelir yaklaşımını açıklayınız.

İşletme değerinin belirlenmesinde sermaye yapısının etkili olduğunu ileri süren bu yaklaşım, işletmeler borç / özkaynak oranını artırdıkça sermaye maliyetinin düşeceğini ve işletme değerinin artacağını ileri sürmektedir. Borç maliyeti, özkaynak maliyetinden daha düşüktür. Bu nedenle daha yüksek borçlanma oranı, daha yüksek işletme değeri demektir. Net gelir yaklaşımına göre, farklı kaldıraç düzeylerinde borç ve özkaynak maliyeti sabit kalmakta, işletme değeri de yükselmektedir. Bu yaklaşım, finansal risk artışını hesaba katmamaktadır.

Net gelir yaklaşımına getirilen en önemli eleştiri nedir?

Net gelir yaklaşımına getirilen en önemli eleştiri, farklı borç/özkaynak oranlarında, borç ve özkaynak maliyetinin sabit kabul edilmesidir. Oysa daha sonra da açıklanacağı gibi bu maliyetler değişmektedir.

Net Faaliyet Geliri Yaklaşımını açıklayınız.

Net faaliyet geliri yaklaşımı, borç/özkaynak oranı değiştiğinde ağırlıklı ortalama sermaye maliyeti ve işletme değerinin değişmeyeceğini ileri süren sermaye yapısı yaklaşımıdır. Bu yaklaşıma göre borçlanma oranının her düzeyinde kapitalizasyon oranı değişmez, aynı kalır. İşletmenin aynı faiz oranıyla borçlanmasını artırması hissedarlar tarafından finansal riskin artışı olarak algılanacak, böylece hisse senetlerinden daha yüksek bir getiri talep edeceklerdir. İşletmenin ucuz maliyetli borç kullanmaktan sağlayacağı yarar, hisse senedi maliyetindeki artış tarafından tamamen ortadan kaldırılacak ve kapitalizasyon oranı değişmeden kalacaktır.

Geleneksel Yaklaşımı açıklayınız.

Geleneksel yaklaşıma göre optimum sermaye yapısı vardır. Bu nedenle her işletme kendisi için optimum olan borç özkaynak oranını bulmalıdır. Zira bu sermaye yapısında işletme değeri maksimum olmaktadır. Optimum sermaye yapısı, kapitalizasyon oranını minimum yapan ve dolayısıyla işletme değerini maksimum yapan sermaye yapısı olarak tanımlanabilir. Borç maliyeti özkaynak maliyetinden daha düşüktür. Bu noktada geleneksel yaklaşıma göre işletme bu durumdan kazançlı çıkabilmektedir. Yani finansal kaldıracı artırarak kapitalizasyon oranını düşürmekte ve işletme değerini artırmaktadır. Ancak bu durum sonsuza kadar devam etmemektedir. İşletme optimal sermaye yapısını yakaladıktan sonra kapitalizasyon oranı artmaya başlamaktadır. Belirli bir borçlanma düzeyinden sonra, finansal riskin artması nedeniyle artan riski karşılamak amacıyla borç verenler daha yüksek faiz oranı talep etmekte; hissedarlar da getiri oranını artırmaya başlamaktadırlar.

Modigliani-Miller Yaklaşımı hangi kritik varsayımlara dayanmaktadır?

Bunlar:

- Sermaye piyasalarında tam rekabet koşulları geçerlidir. Yatırımcı beklentisi homojendir ve bir işletme ile ilgili yatırımcılar aynı beklentilere sahiptir. İşlem maliyeti yoktur.

- Gelecekte elde edilecek faaliyet gelirlerinin olasılık dağılımı mevcut faaliyet gelirlerinin olasılık dağılımı ile aynıdır. Böylece faaliyet gelirleri objektif bir şekilde tahmin edilebilmektedirler.

- İşletmeler eş getiri sınışarına ayrılmaktadır. Aynı riske sahip işletmelerin sundukları getirinin de aynı olması gerekir. Aksi olursa arbitraj işlemleriyle denge sağlanır. Sermaye yapıları hariç diğer tüm özellikleri aynı olan iki işletmenin piyasa değerlerinin de birbirine eşit olması gerekir.

- Vergi yoktur.

- Yatırımcılar işletmenin yapacağı borçlanmayı kendi borçlanmalarıyla ikame edebilirler. Yani işletmenin borçlanmasıyla, işletme yatırımcısının borçlanması arasında hiçbir fark yoktur.

Modigliani-Miller (MM)’in iki önermesi nedir?

Modigliani ve Miller (MM), net faaliyet geliri yaklaşımında olduğu gibi, işletme değerinin sermaye yapısından bağımsız olduğunu ileri sürmüşlerdir.

MM’nin I. Önermesi: İşletme değeri ile sermaye yapısı arasında herhangi bir ilişki yoktur.

MM’in II. Önermesi: Verginin varlığı durumunda borç kullanımındaki artış işletme değerini artırmaktadır.