PARANIN ZAMAN DEĞERİ

Paranın zaman değeri nasıl ortaya çıkar?

Paranın bir zaman değeri vardır. Bugün elde edilecek 11 daima gelecekte elde edilecek edilecek 11’den daha değerlidir. Çünkü gelecekteki paranın elde edilmesi risklidir. Riskli para, garanti olan paradan daha az değer taşır.

Ekonomik birimler bugünkü tüketimlerini artırmak için gelecekteki tüketim olanaklarından vazgeçebilirler. Öte yandan bugünkü tüketimlerini geleceğe ertelemek isteyen bireyler de vardır. Ancak bu kişileri bu paralarını tüketmekten vazgeçirebilmek ve geleceğe ertelemelerini sağlamak için, bugünkünden daha fazla tüketim olanağı sağlamak gerekir. Bu olanak da faiz ile sağlanmaktadır.

Gelecekte ödemek üzere bugün daha fazla harcayan kişilerin/kurumların bunun bedelini ödemesi gerekir. Aksi durumda herkes tüketimi öne almaya çalışır. İşte tüketimin zamanlamasına ilişkin tercihlerdeki bu farklılık paranın zaman değerini ortaya çıkarır.

Görüldüğü gibi paranın zaman değeri kişilerin / kurumların zaman tercihinden ortaya çıkmaktadır.

Paranın zaman değeri nasıl ölçülür?

Paranın zaman değeri faiz oranı ile ölçülür. Faiz oranı, paranın fiyatını gösterir.

Enflasyonun olmadığı durumda paranın zaman değeri var mıdır?

Enflasyon olsun ya da olmasın paranın zaman değeri vardır. Yani enflasyonun sıfır olması halinde bile paranın zaman değerini yansıtan bir bedeli vardır.

Paranın zaman değeri faiz oranı ile ölçülür. Burada faiz oranı;

- Tüketimden vazgeçmenin bedelini ve

- Geleceğe ilişkin belirsizliği yansıtır.

Faiz kavramı ne zaman ortaya çıkmıştır?

Faiz kavramının MÖ yaklaşık 1800’lerde varolduğu; kredilerde uygulanacak faiz oranlarının Hammurrabi yasaları ile belirlendiği bilinmektedir.

Faiz oranları neye göre belirlenir?

Faiz oranları, fon arz ve talebine göre belirlenmektedir.

Faiz oranını belirleyen faktörler nelerdir?

Fon arz ve talebini dolayısıyle faiz oranlarını belirleyen faktörler aşağıdaki gibi sıralanabilir:

- Merkez bankası para politikaları,

- Hane halkı tasarruf eğilimi,

- Bütçe açıkları,

- Dış ticaret açıkları,

- İşletme faaliyetlerinin düzeyi,

- Uluslararası para akımları.

Nominal faiz nedir?

Nominal faiz, paranın zaman değerini, geri ödenmeme riskini ve enflasyon beklentilerini de yansıtan en geniş kapsamlı faiz oranıdır.

Reel faiz nedir?

Reel faiz oranı, nominal faiz oranının enflasyondan arındırılmış şeklidir.

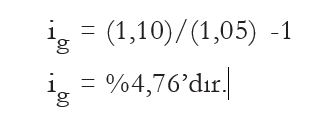

Nominal faiz oranı %10 ve enflasyon oranı %5 iken reel faiz oranı kaçtır?

Reel faiz oranı nasıl hesaplanır?

Reel faiz oranı Fisher eşitliği temel alınarak aşağıdaki gibi hesaplanır:

Risksiz faiz oranı nedir?

Risksiz Faiz Oranı (RF): Geri ödenmeme riskinin (d) sıfır olduğu durumdaki faizi ifade eder.

Risksiz faiz oranı, geri ödenme riski bulunmayan ancak enflasyonun etkisini de hesaba katan faiz oranıdır. Hazinenin ihraç ettiği hazine bonosu, devlet tahvilleri gibi borçlanma araçları için geri ödenme riskinin bulunmadığı varsayılır ve faiz oranı da risksiz faiz oranı olarak tanımlanır.

Efektif Faiz nedir?

Efektif faiz, faiz ödeme sıklığına göre elde edilen getiri oranıdır.

Efektif Faiz Oranı: Genel olarak nominal faiz oranı yıllık olarak ifade edilir. Bir yıl içinde birden fazla faiz ödemesi yapılıyorsa yatırımcıya önerilen yıllık faiz oranı ile yatırımcının gelecekte elde edeceği faiz oranı arasında fark olacaktır. Yıl içinde faiz ödemelerinin sıklığına göre yatırımcının eline geçen getiri oranına efektif (gerçek-eşdeğer) faiz oranı denir.

Basit faiz nedir?

Basit faiz, sadece anapara üzerinden kazanılan faizdir.

Basit faiz nasıl hesaplanır?

Basit faiz oranı yalnız anaparaya uygulanan faizi dikkate almaktadır. Bu yöntemde faizin faizi hesaplanmamaktadır. Basit faiz uygulamalarına sık rastlanmamaktadır. Basit faiz, parasını bankaya yatıran ve vade sonunda faiz gelirini anaparaya eklemeyen yatırımcılar tarafından kullanılabilir. Basit faiz aşağıdaki gibi hesaplanır:

BF = NA × i × n

Formülde;

BF = Basit Faiz Tutarı

NA = Bugünkü nakit akışı (nakit akışı, nakit girişi/nakit çıkışını)

i = Yıllık faiz oranı

n = Süre (yıl) ifade etmektedir.

%15 basit faizle 5 yıl vadeli olan 5.000 TL tutarındaki borcun toplam faizi kaçtır?

BF = 5.000 × 0,15 × 5

BF = 3.750 TL

Bileşik faiz oranı nedir?

Bileşik faiz oranı faizin de faizini dikkate alan bir faiz hesaplama türüdür. Dönem içinde önceden belirlenen sayıda faizin faizi hesaplanabilmektedir. Bu gün, finansal kurumlarda genellikle bileşik faiz kullanılmaktadır.

Gelecekteki değer nedir?

Gelecekteki değer, bugün yatırılan bir paranın ya da borcun belirli bir faiz oranıyla belirli bir dönem sonundaki değeridir.

Gelecekteki değer nasıl hesaplanır?

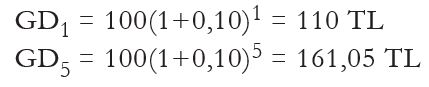

1 TL' lik bir yatırımın yıllık i faiz oranıyla n yıl sonraki değeri aşağıdaki formül ile hesaplanır:

Bir yatırımcının bankaya, %10 faiz oranı ile 100 TL para yatırdığını varsayalım. Bu yatırımcının parasının gelecekteki değeri nedir?

Bileşik faizin gücünü yansıtan bir örnek verebilir misiniz?

Bileşik faizin gücünü anlamak için Manhattan Adası örneğine bakalım! Manhattan Adası Örneği: Hemen hemen herkesin bileşik faizin gücüyle ilgili en gözde örneği Manhattan Adası’nın 1616’da Peter Minuit’e 24 Dolara satılmasıdır. Bugün New York’taki gayrimenkul fiyatlarına bakıldığında Peter Minuit çok kârlı bir iş yapmış gözükmektedir. Bugün buradaki arazilerin toplam değeri 50 milyar doların üzerindedir. Peter Minuit 24 Dolar ile ada satın almayıp parasını %8 faizle bir bankaya yatırmış olsaydı, bugünkü değeri ne olurdu? Bu soruyu aşağıdaki gibi yanıtlayabiliriz: 1616 yılından 2011 yılına ulaşıncaya kadar 395 yıl geçmiştir. 395 buradaki yıl sayısını göstermektedir.

Çok şaşırtıcı değil mi? İşte bileşik faizin gücü! Yukarıda hesaplanan değerler faiz tabloları yardımı ile kolaylıkla hesaplanabilir.

Yılda birden fazla faiz ödenmesi durumunda gelecekteki değer nasıl hesaplanır?

Yıl içinde faiz ödemelerinin sıklığına göre yatırımcının eline geçen getiri oranına efektif (gerçek-eşdeğer) faiz oranı denir. ie, efektif faiz oranını göstermektedir.

Burada m faiz ödeme sıklığını göstermektedir.

Yıllık nominal faiz oranı %10 iken ve yılda 4 kez faiz ödemesi varken efektif faiz oranı kaç olur?

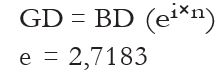

Sürekli bileşik faiz ödenmesi durumunda oran nasıl hesaplanır?

Yıllık faiz oranındaki bölünme sayısını sonsuza götürebiliriz. Faizin sonsuz bölünmesi bileşik faizin en üst düzeydeki gücünü gösterir. Faizin sonsuz bölündüğü varsayımı altında gelecekteki değer aşağıdaki gibi hesaplanır:

Yıllık faiz oranı %5 iken 100 TL, 5 yıl süreyle sürekli bölünen faize yatırılırsa beşinci yıl sonundaki değer ne olacaktır?

![]()

Yıllık faiz oranı %5 kaldığı sürece 100 TL’nin 5. yılın sonunda alacağı maksimum değer 164,872 TL’dir.

Bankacılıkta 72 kuralı nedir?

Bankalar ikiye katlamayı 72 kuralı ile çözmüşlerdir. 100 TL’nin %10 faiz oranı ile kaç yılda ikiye katlanacağı 72/faiz oranı şeklinde hesaplanır. Buna göre;

72/10 = 7,2 yıldır.

Yani 100 TL, %10 Faiz oranı ile 7,2 yıl sonra 200 TL olur. Bunun yaklaşık bir değer olduğu unutulmamalıdır.

Bugünkü Değer nedir?

Bugünkü Değer, gelecekteki bir nakit akışının belirli bir faiz oranıyla bugüne indirgenmiş değeridir.

Bugünkü değer nasıl hesaplanır?

Bugünkü değer, gelecekteki nakit akışlarının bugünkü değeridir: GDn = BD (1+i)n formülünden BD çekilerek eşitlik aşağıdaki gibi yeniden yazılır. Buna göre BD;

Bireysel emeklilik sisteminden emekli olduğunuz zaman size 50.000 TL ödeneceği tahmin edilmektedir. 15 yıl sonra emekli olacağınıza göre ve 15 yıl boyunca faiz oranının %10 olarak kalacağı beklendiğine göre, 50.000 TL’nin bugünkü değeri ne olur?

![]()

Diğer bir ifadeyle, bireysel emeklilik sistemine girmeyip bugün yıllık %10 faizle 11.950 TL’yi bankaya yatırmanız ve 15 yıl beklemeniz hâlinde de elinize geçecek olan tutar 50.000 TL dir.

Anüite nedir?

Anüite; her dönem sonunda yatırılan ya da çekilen ve birbirine eşit olan nakit akışlarıdır.

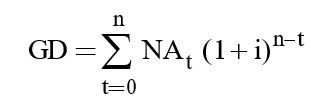

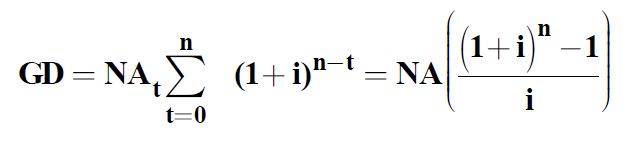

Nakit akışları düzensizken gelecekteki değer nasıl hesaplanır?

Nakit akışları düzensizken gelecekteki değer aşağıdaki formül yardımı ile hesaplanmaktadır:

Anüitenin gelecekteki değeri nasıl hesaplanır?

Her dönem sonunda birbirine eşit nakit akışları sözkonusu ise bu nakit akışlarına anüite denilmekte ve bunlara ilişkin gelecekteki değeri aşağıdaki formül yardımı ile hesaplanmaktadır.

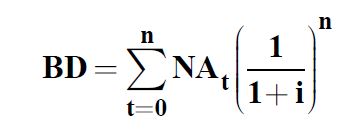

Düzensiz nakit akışlarının bugünkü değeri nasıl hesaplanır?

Düzensiz nakit akışlarının bugünkü değeri aşağıdaki formül yardımı ile hesaplanmaktadır.

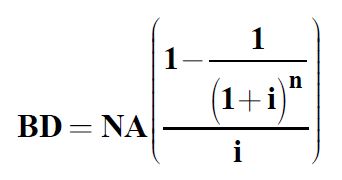

Anüitenin bugünkü değeri nasıl hesaplanmaktadır?

Anüitenin bugünkü değeri aşağıdaki formül yardımı ile hesaplanmaktadır.

Sonsuz anüitenin bugünkü değeri nasıl hesaplanır?

Sonsuza kadar yapılan ödemelerin bugünkü değeri anüitenin faiz oranına bölünmesi yolu ile hesaplanır: BD = Anüite / Faiz

Bazı varlıklı kişilerin, üniversitemize her yıl, sonsuza kadar 100.000 TL bağışlamaya karar verdiklerini hayal edelim. Faiz oranı %10 iken bunun bugünkü değeri nedir?

100.000/0,10 = 1.000.000 TL

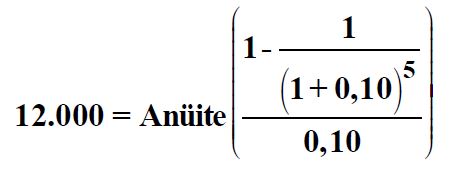

Bay A’nın %10 faizle, 5 yıl vadeli olmak üzere 12.000 TL otomobil kredisi kullandığını varsayalım. Bay A, 5 yıl boyunca eşit taksitlerle borcunu ödemek istemektedir. Her yıl ödemesi gereken borç nasıl hesaplanır?

Anüite = 12.000 / 3,791 = 3.165 TL (yıllık eşit ödeme)

3 yıl sonra elinize geçecek 10.000 TL’nin, enflasyon oranı %10 iken reel değeri nedir?

Reel Değer = 10.000 / (1+0,10)^3 = 7.513