Tahvillerde Değerleme

Yatırım nedir?

Yatırım, bir miktar kaynağın ya da paranın, daha yüksek bir miktar olarak geri döneceği beklentisiyle belli bir süre için bir alana tahsis edilmesi, bağlanmasıdır.

Finansal yatırım nedir?

Gerek devletin gerekse de işletmelerin fon temin etmek amacıyla ihraç ettikleri menkul kıymetlere yapılan yatırımlara finansal yatırımlar denir. Çünkü bu şekilde bir yatırım yaparak doğrudan bir üretim kapasitesi yaratılmış olmaz; ancak üretim kapasitesi yaratmak için fona ihtiyacı olan birimlere fon aktarılarak, onlardan faiz ya da kar payı elde edilir.

Değerleme nedir ve nasıl hesaplanır?

Her yatırım alternatifinin bir beklenen getirisi, bir de bu getirinin beklenenden sapması olasılığı olarak nitelenebilecek riski vardır. Yatırımcılar bu iki temel bileşeni, kendi ölçülerine göre bir arada değerlendirerek yapacakları yatırıma bir değer biçerler. Bu işleme “değerleme” denir.

Değerlenen şey ister bir daire, ister fiilen çalışmakta olan bir işletme, isterse de bir menkul kıymet, örneğin tahvil olsun, değerlemenin temel mantığı aynıdır. Bir yatırımın bugün ifade ettiği değer, o yatırımın gelecekte sağlaması beklenen getirilerin, yani nakit girişlerinin, bu nakit girişlerinin riskliliğine göre yatırımcının beklediği getiri oranı ile bugüne iskontolanmış değerleri toplamıdır.

Tahvil nedir?

Tahvil, anonim ortaklık şeklindeki işletmelerin ve devletin tasarrufçulardan uzun vadeli borç temin etmek amacıyla ihraç ettikleri borç senedi hükmündeki menkul kıymetlerdir. Tahviller genellikle hamiline yazılı olarak çıkarılırlar ve tahvilin satışı için belirlenmiş sürenin son günü tahvil vadesinin başlangıç tarihi olarak kabul edilir.

Nominal değer nedir?

Tahvilin üzerinde yazılı olan ve vade bitiminde tahvil sahibine ödenen değerdir. Tahvillerin nominal değerleri genellikle 1.000TL ve bunun katları şeklindedir. Nominal değer her zaman tahvilin satış fiyatı anlamına gelmez. Zaman zaman tahviller nominal değerlerinin altında veya üstünde satışa sunulabilirler.

Nominal değer, piyasa değeri, kupon faiz oranı, vade, tahvil derecelendirmesi, basit getiri oranı, bileşik getiri oranı kavramlarını açıklayınız.

Nominal Değer: Tahvilin üzerinde yazılı olan ve vade bitiminde tahvil sahibine ödenen değerdir. Tahvillerin nominal değerleri genellikle 1.000 TL ve bunun katları şeklindedir. Nominal değer her zaman tahvilin satış fiyatı anlamına gelmez. Zaman zaman tahviller nominal değerlerinin altında veya üstünde satışa sunulabilirler.

Piyasa Değeri: Menkul kıymetin piyasadaki arz ve talebe göre oluşan cari fiyatıdır.

Kupon Faiz Oranı: Tahvil sahibine periyodik olarak faiz şeklinde ödenecek, tahvilin nominal değerinin yüzdesi olarak ifade edilen orana kupon faiz oranı denir. Örneğin kupon faiz oranı %15 ve tahvilin nominal değeri 1.000 TL ise vade sonuna kadar her yıl sonunda tahvil sahibine 150 TL kupon faizi ödenecek demektir.

Vade: Tahvilin vadesi, tahvilin çıkarılmasından, çıkaran tarafından tahvil sahibine nominal değerin ve varsa son dönem faizinin ödenmesi ve tahvilin hükmünün sona ermesine kadar olan süredir.

Tahvil Derecelendirmesi: Bu konuda uzman kuruluşlar tarafından hükümetlerin ve şirketlerin tahvillerine yapılacak yatırımların ne derece riskli olduğunun bir göstergesi olarak bir tür not verilmesi sürecidir. Tahvilin derecesi düştükçe tahvili çıkaran kurumun tahvili geri ödeyememe olasılığının da arttığı kabul edilir. Böylece yatırımcılar, üstlendikleri ekstra risk nedeniyle, derecesi düşük tahvillerden daha yüksek bir faiz talep edeceklerdir.

Basit Getiri Oranı: Yapılan yatırımdan elde edilen getirinin, vade sonuna kadar aynı getiri oranıyla tekrar yatırıma dönüştürülmediği durumdaki yıllık getirisidir. Bu durumda yatırımın anaparası her devre sabit kalır.

Bileşik Getiri Oranı: Yatırımdan elde edilen getirinin, vade sonuna kadar aynı getiri oranıyla tekrar yatırıma dönüştürüldüğü varsayımı ile hesaplanan yıllık getirisidir. Bu durumda yatırımın anaparasına her devre elde edilen gelir de eklenir.

Tahvil türlerini açıklayınız.

Sabit Faizli Tahviller: Sabit faizli tahvilde tahvil sahibi tahvili üzerinde yazılı kupon faiz oranı ile tahvilin nominal değeri üzerinden hesaplanan faizlere, vade boyunca her dönem sonunda sahip olur. Bu faiz oranı ve miktarı vade boyunca değişmeyip sabit kalacaktır. Tahviller çoğunlukla sabit faizli olarak çıkarılırlar.

Endeksli Tahviller: Enflasyonun tahvillerde nominal değeri aşındırması nedeniyle tahvil sahiplerinin zarara uğramalarını önlemek amacıyla çıkartılan bir tahvil türüdür. Bu tip tahvillerde, ana para, faiz ya da her ikisi altın, döviz, enflasyon gibi bir değer ölçüsüne bağlanarak, ödeme günü geldiğinde tahvilin değeri bu ölçülere göre saptanarak ödeme yapılır.

Değişken Faizli Tahviller: Bir tür endeksli tahvildir. Bu tahvil türünde faiz oranı sadece ilk kupon için sabit olup başlangıçta belirlenmekte, daha sonraki kuponlar için belirlenen bir ölçüye endekslenmektedir. Bu ölçü genellikle hazine borçlanma ihaleleri ortalamaları ve enflasyon olmaktadır. Bu söylenenlere göre değişken faizli tahvillerin sadece faizi endeksli bir tahvil türü olduğu söylenebilir. Ülkemizde Hazine 2007 yılından itibaren tüketici fiyatları endeksine (enflasyon) dayalı değişken faizli tahvil çıkarmaya başlamıştır.

Kuponsuz Tahviller: Bu tahvillerde kupon faiz ödemesi yoktur. Tahvil ihraç tarihinde nominal değerden iskontolu olarak satılır ve tahvil sahibine vadede nominal değer ödenir. İhraç değeri ile nominal değer arasındaki fark tahvil sahibinin gelirini oluşturur.

Kara İştirakli Tahviller: Bu tahvil türünde tahvil sahibi faiz yanında, firma karlı ise önceden belirlenen bir oranda kar payı da alma hakkına sahip olmaktadır. Bu tür tahvil ihraç eden işletmeler kar payını belirlerken şu yollardan birini seçebilirler:

- Faiz ve buna ilave olarak, tahvil tertibi için belirlenen kar payı yüzdesine göre hesaplanan tutardan tahvile düşen payın ödenmesi,

- Kar payının faizden daha az olması durumunda faiz, aksi halde kar payı ödenmesi,

- Bir faiz öngörülmeksizin tahvil tertibi için belirlenen kar payı yüzdesine göre hesaplanan tutardan tahvile düşen payın ödenmesi.

Hisse Senedi ile Değiştirilebilir Tahviller: Bu tür tahviller tahvil sahibine bir süre sabit faiz gelirinden yararlanma ve belirlenen bir süre sonrasında tahvilini hisse senediyle değiştirme hakkı verir. Tahvilin ihracı sırasında hisse senediyle değiştirme koşulları ve değiştirme oranı, yani tahvilin kaç adet hisse senediyle değiştirileceği belirtilir.

Primli Tahviller: Bu tahvil türünde ihraççı ya ihraçta ya da vade tarihinde (itfada) yapılacak ödemede bir prim ödemeyi taahhüt etmektedir. İhraçta primli tahviller iskontolu tahviller olarak da bilinmektedir.

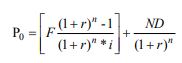

Vadesine üç yıl kalmış %10 kupon faizli tahvilin nominal değeri 1.000 TL’dir. Yılda bir defa kupon faiz ödemesi yapılıyor ve piyasa faiz oranı %40 ise tahvilin fiyatı ne olur?

formülünden

formülünden

n = 3

ND = 1.000

F = 100 (1000 x 0,10)

R = % 40 ise

![]()

![]()

bulunur.

bulunur.

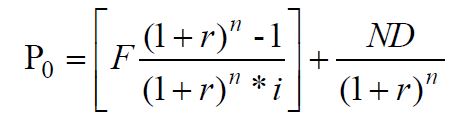

n= 20 (5 yıl ve yılda 4 devre olduğundan; 5 x 4)

ND = 1.000

F = 70 (1.000 x (0,28/4))

r = %4 ( %16, devreler 3 aylık olduğundan oran dörde bölünerek 3 aylığa çevrilir.

formülünden

formülünden![]()

![]() olur. Buradan 1407,7 bulunur.

olur. Buradan 1407,7 bulunur.

15 Mart 2009 tarihinde ihraç edilen ve vade tarihi 15 Mart 2014 olan 5 yıl vadeli, 100 TL nominal değerli, yılda bir defa kupon ödemeli tahvilin kupon faiz oranı % 21’dir. Bu tahvili 15 Mart 2012 tarihinde almayı düşünen bir yatırımcı piyasa faiz oranının (beklenen getiri oranı / iskonto oranı) %10’a düşmesi durumunda tahvili kaç TL’ye alır?

Piyasa faiz oranının %10'a düşmesi durumunda;

n= 2 (vade tarihi 15.03.2014, satın alma tarihi 15.03.2012 olduğundan vadeye kalan devre 2)

ND = 100

F = 21

R = %10

formülünden

Buradan 119,1 bulunur.

15 Mart 2009 tarihinde ihraç edilen ve vade tarihi 15 Mart 2014 olan 5 yıl vadeli, 100 TL nominal değerli, yılda bir defa kupon ödemeli tahvilin kupon faiz oranı % 21’dir. Bu tahvili 15 Mart 2012 tarihinde almayı düşünen bir yatırımcı piyasa faiz oranının (beklenen getiri oranı / iskonto oranı) %15’e çıkması durumunda tahvili kaç TL’ye alır?

Piyasa faiz oranının %15'e çıkması durumunda;

n= 2 (vade tarihi 15.03.2014, satın alma tarihi 15.03.2012 olduğundan vadeye kalan devre 2)

ND = 100

F = 15

R = %15

formülünden

Buradan 109,5 bulunur.

r = %20

n = 2 (2012'den 2014'e 2 tam dönem)

c= 182 gün (1 Aralık 2014'ten 1 Haziran 2015'e kadar geçen süre)

Tahvilin faizi = 1000 X 0,12 = 120 TL

bulunur.

Tahakkuk eden faiz yaklaşımına göre değerleme nasıl yapılır?

Tahakkuk eden faiz esasına göre değerlemede öncelikle tahvilin devre başındaki faiz kuponu kesildikten sonraki değeri bulunur. Bulunan bu değere, devre başından değerleme gününe kadar geçen süre için hesaplanan faiz ilave edilerek tahvilin değeri belirlenir.

Türkiye’de tahvil değerleme uygulamaları hangi kanunla düzenlenmiştir?

Türkiye’de Sermaye Piyasası Kanunu’nun 9 Şubat 1984 tarihli Resmi Gazete’de yayımlanan “Menkul Kıymet Alım Satımına İlişkin Sirküler (No: 2)”de günlük bileşik faiz esasına göre değerleme düzenlenmiş, böylece tahvil değerleme uygulamalarına tekdüzelik getirilmiştir.

Tahvillerde getiri türleri nelerdir?

Tahvil piyasasında beş farklı getiri ya da verim oranı söz konusudur. Bunlar: a) Nominal getiri oranı, b) Cari getiri oranı, c) Vadeye kadar getiri oranı, d) Geri çağırmaya kadar getiri oranı, e) Gerçekleştirilen getiri oranıdır.

Bir tahvilin nominal değeri 1.000 TL nominal faiz oranı % 18 olsun. Bu tahvil piyasada 900 TL’ye satılırsa cari verim oranı ne olur?

Cari getiri (verim) oranı

= Cari verimi

= Cari verimi = t dönemindeki kupon faizini

= t dönemindeki kupon faizini = Tahvilin cari fiyatını ifade ederse,

= Tahvilin cari fiyatını ifade ederse,

eşitliği ile hesaplanır.

bulunur.

bulunur.

Cari verim ölçümünün eksik yönleri nelerdir?

Cari verim ölçümünün iki önemli eksiği vardır. Bunlar ise; i. Elde edilen gelirin yeniden yatırılmasını, ii. Sermaye kazancı ya da kayıplarını dikkate almamasıdır.

1000 TL nominal değerli, %12 faizli ve her üç ayda bir faiz ödemeli, 3 yıl vadeli bir tahvilden üç aylık %10 vadeye kadar getiri bekleniyorsa bu tahvilin satın alma değeri ne olur?

ND= 1000 TL

F= 30 (1000x(0,12/4)(yıllık faiz oranı %12 ve yılda dört kez faizlendirme yapıldığından.)

r= 0,10

n= 12 (3 yıl x 4 defa)

olur. Buradan 523 TL bulunur.

olur. Buradan 523 TL bulunur.

Gerçekleşen verim oranı nedir?

Tahvilin vade ya da geri çağırma tarihinden daha kısa bir süre ile elde tutulması durumunda elde edilecek verime gerçekleşen verim oranı denir.

Nominal değeri 100.000, %15 faizli ve 3 yıl vadeli bir tahvil 60.000 TL’den satın alındıktan 1 yıl sonra 70.000’dan satılması düşünülmektedir. Bu durumda yatırımcının gerçekleşen verim oranını hesaplayınız.

![]() formülünden

formülünden

= Tahvilin satış fiyatını

= Tahvilin satış fiyatını = Tahvilin satın alma fiyatını

= Tahvilin satın alma fiyatını = Elde tutma süresini göstermek koşuluyla;

= Elde tutma süresini göstermek koşuluyla;

Ortalama gerçekleşen verim oranı=

bulunur.

bulunur.