Ekonominin Kamusal Boyutu

Devletin gelir ve giderleri arasında dengeyi sağlamaktan öte fonksiyonları vardır. Bunlar nelerdir?

Bu fonksiyonlar genel olarak;

• Ekonomik büyüme, • Fiyat istikrarı, • Dış denge, • Gelir dağılımında adaletin sağlanması, • Yoksulluğun azaltılması, olarak sıralanır

Bir toplumda kamu sektörünün ekonomiye katılmasının sebepleri nelerdir?

Mal ve hizmet sağlanması: Piyasaya bırakıldığında yeterince sağlanması zor olan mal ve hizmetler vardır. Savunma hizmetlerinin, kanun ve düzenin sağlanması, sel kontrolü için gerekli yapıların (baraj vb.) tesisi gibi mallara kamu malları; eğitim ve sağlık gibi mallara yetkinlik malları adı verilir. Kamu mallarının iki temel özelliği bulunmaktadır. Bunlardan birisi “hariç tutamama”dır. Yani bu mallar bir kişiye sağlanırsa herkese de sağlanmış olur. Örneğin millî savunma hizmetinden toplumun sadece bir kesimi yararlanmaz. Diğer özelliği ise birinin bir malı tüketmesi diğerlerinin tüketmesini engellemiyorsa o zaman rekabetin yokluğu anlamına gelir. Örneğin bir kişinin iç güvenlik hizmetinden yararlanması diğerlerinin yararlanmasının önünde bir engel değildir.

Negatif dışsallıkların kontrolü: Özel sektörün maliyetlerine dahil etmediği ama topluma yük getiren trafik sorunu, çevre kirliliği ve gürültü gibi maliyetlere negatif dışsallıklar denir. Devlet kurallar koyarak veya vergi alarak negatif dışsallıkların bedelini özel sektöre ödetmeye çalışır.

Gelir ve servetin yeniden bölüştürülmesi: Serbest piyasa ekonomisinin işleyişi sırasında bozulan gelir ve servet dağılımını daha eşit hale getirmek için kamusal müdahaleler yapılabilir. Transfer harcamaları (emekli aylıkları, işsizlik yardımı, çocuk yardımı vb.)

Rekabetin özendirilmesi: Piyasa ekonomisi ve sınırsız rekabet zamanla kamu çıkarına aykırı olan tekellerin ortaya çıkmasına yol açabilir. Bu durumda devletin müdahalesi gerekir. Birçok ülkede bu amaçla “rekabet komisyonları” görev yapmaktadır.

Ekonomik faaliyet seviyesinin düzenlenmesi: Ülkelerin makroekonomik faaliyet hacimlerinde görülen dalgalanmaların istikrarlı hale getirilmesi ve bunların olumsuz etkilerinin giderilmesi için ekono mi politikası izlenmesi de kamu sektörünün varlık sebepleri arasındadır. Örneğin kamu harcamalarını ve vergileri değiştirerek uygulanan maliye politikası ekonomik büyüme, fiyat istikrarı ve ödemeler dengesini sağlamak için uygulanan önemli bir iktisat politikası türüdür.

Kamu maliyesinin tanımı nasıl yapılmaktadır?

Kamu maliyesinin “devletin görevlerini yerine getirebilmesi için, gerekli olan mali araçların elde edilmesi ve kullanılması sanatı” şeklinde dar tanımı yapılabileceği gibi “devlet faaliyetlerinin iktisadi ve sosyal açıdan incelenmesi, devlet faaliyetlerinin sınırlarının araştırılması ve bu faaliyetlerin gerektirdiği harcamaların ve gelirlerin ne olması gerektiğinin incelenmesi” şeklinde geniş tanımı da yapılabilir.

Kamu maliyesinin idari sınıflandırması nasıl yapılmaktadır?

Bu tür sınıflandırmada devlet örgütlenmesine, harcama yapacak birimlerin isim ve yapısına göre hareket edilir. Burada sınıflandırmanın temelini devletin yapısı ve organları oluşturur. Bu nedenle bu sınıflandırma türüne “organik” sınıflandırma adı da verilmektedir. Türkiye’de merkezî bütçe içinde harcamacı dairelerin TBMM, Cumhurbaşkanlığı, Sayıştay, Anayasa Mahkemesi, Tarım ve Orman Bakanlığı, Devlet Meteoroloji İşleri Genel Müdürlüğü,… şeklindeki bölünüşü merkeziyetçi kamu kesiminin mevcut yapısından kaynaklanan idari sınıflamadır.

Kamu maliyesinin fonksiyonel sınıflaması nasıl yapılmaktadır?

Kamu harcamalarını yapan birimler yerine devletin ulaşmak istediği amaçlar ve üstlendiği görevler için ne kadar harcama yapıldığına odaklanıldığında fonksiyonel sınıflandırma gerçekleştirilmiş olur. Örneğin millî eğitimle ilgili harcamalar Milli Eğitim Bakanlığı bütçesinde yer alır.

Kamu maliyesinin ekonomik sınıflaması nasıl yapılmaktadır?

Devlet harcamalarının doğurduğu etkilerin ekonomik analizine dayalı olan çok sayıda sınıflandırma bulunmaktadır. Burada sınıflamanın temelini belli bir dönemdeki kamu harcamaları ile o dönemin üretimi arasındaki ilişki dikkate alınacaktır. Eğer devletin yaptığı harcamalar dolaysız olarak toplam talebin bir unsurunu oluşturuyor ve toplam üretim ile genel fiyat düzeyini özel tüketim ve yatırıma benzer şekilde etkileyebiliyorsa bu tür harcamalara “gerçek harcamalar” denir. Devlet harcamalarının dolaylı bir şekilde etkili olduğu bazı durumlarda ise bazı servet unsurları kişi ve kurumlar arasında el değiştirmekte, toplam üretim ise buna bağlı olarak daha sonra etkilenmektedir.

Kamu harcamaları veya aynı anlamda olmak üzere kamu giderleri genellikle hangi başlıklar altında toplanmaktadır?

Kamu harcamaları veya aynı anlamda olmak üzere kamu giderleri genellikle üç temel başlık altında ele alınır. Bunlar;

• Kamu kesimi cari harcamaları,

• Kamu kesimi yatırım harcamaları,

• Transfer harcamalarıdır

Kamu kesimi yatırım harcamaları neleri kapsamaktadır?

Kamu kesimi yatırım harcamaları; yollar, barajlar, köprüler, havaalanları, okul ve hastane binaları ve kamu iktisadi teşebbüslerinin fabrika binaları gibi unsurların gerçekleştirilmesi için devletin yapmış olduğu harcamalardır. Kamu kesimi, başta büyük sermayeye ihtiyaç duyulması olmak üzere çeşitli nedenlerle özel sektörün yapamadığı altyapı yatırımları ve benzeri yatırımları üstlenebilmektedir.

Kamu harcamalarından transfer harcamalarını açıklayınız.

Transfer harcamaları; karşılıksız veya geçmişte yapılan bir işlemin cari dönemdeki karşılığı olarak ya da ileride verilecek bir hizmete karşılık olmak üzere yapılan ödemelerden oluşmaktadır. Emeklilere, yaşlılara, dul ve yetimlere, şehit ailelerine ve gazilere yapılan maaş ve benzeri ödemeler, öğrencilere verilen karşılıksız burslar, vergi iadeleri, kamu kesiminin yaptığı borçlanma karşılığında doğan faiz ödemeleri transfer harcamalarına örnek olarak gösterilebilir.

Bütçe, bir devletin belirli bir döneme ilişkin gelir ve gider tahminlerini gösteren, gelir toplanmasına ve harcama yapılmasına izin veren bir kanundur. Bu kanunun temel özellikleri nelerdir?

Bu kanunun temel özellikleri şunlardır:

• Tahdit: Bütçe kanunu genellikle bir yılı kapsayan geçici bir kanundur.

• Tasdik: Bütçe, hükümete gelirlerin toplanmasına ve giderlerin yapılmasına önceden yetki veren bir “yetki kanunu”dur.

• Tahmin: Bütçe, diğer kanunlardan farklı olarak “tahminleri” içerir ve devletin geleceğe ait gelir ve gider tahminlerini gösterir.

• Tevzin: Bütçede yer alan kamu gelir ve gider tahminleri denk olmalıdır

Bütçenin işlevleri nelerdir?

Bütçenin siyasal işlevi: Demokrasilerde iktidara gelen parti veya partilerin harcama yapma ve vergilendirme yetkilerinin sınırsızca kullanılmasını önlemek için bütçe her yıl parlamento onayından geçmelidir. Aslında bu onay hükümetin her yıl güvenoyu tazelemesi anlamına gelmektedir.

Bütçenin hukuki işlevi: Bütçe nihai olarak bir kanundur ve bir kanun hangi aşamalardan sonra çıkıyorsa bütçe de aynı aşamalardan geçerek çıkar. Ancak bağlayıcılığı diğer kanunlar kadar katı değildir. Yıl içerisinde bazı ödenek kısıntıları ve ödenek kaydırmaları yapılabilir.

Bütçenin mali işlevi: Hükümetin kamu mal ve hizmetlerini sunabilmesi için gerekli olan finansman kaynağı bütçede gösterilmek zorundadır. En önemli finansman kaynağı olan vergilerin hangi türüne ağırlık verileceği oldukça önemli bir konudur. Çünkü her vergi farklı etkiler ortaya çıkarmaktadır.

Bütçenin iktisadi işlevi: Devletin kamu harcamalarının finansmanında kullanmak üzere topladığı vergiler türlerine göre ekonomik büyüklükler üzerinde farklı etkiler oluşturur. Bu bağlamda bütçe, ilgili yıl içinde uygulanacak olan iktisat politikalarının çerçevesini ortaya koymaktadır.

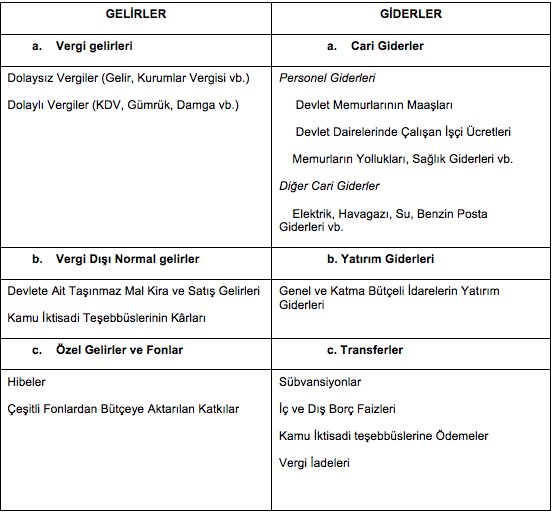

Türkiye’de Konsolide Bütçe Bileşenleri nelerdir?

Türkiye'de konsolide bütçe bileşenleri tablosu şu şekildedir:

Kamu kesimi borçlanmasının gerekçesi nedir?

Daha önceki dönemlerde bütçe açığından söz edildiğinde genellikle konsolide bütçe açığı (ya da yeni adıyla merkezi yönetim bütçe açığı) kavramı anlaşılırdı. Oysa devletin kamu tüzel kişiliğini temsil eden hazinenin sorumluluğu yalnızca bununla sınırlı değildir. Bu nedenle devletin sorumluluğundaki açıkları ifade etmek için bütçe açığından daha geniş bir kavram olan Kamu Kesimi Borçlanma Gereği (KKBG, İngilizce kısaltmasıyla PSBR) daha yaygın bir kullanıma sahiptir. “Kamu kesimi finansman gereksinimi” veya “kamu sektörü net nakit ihtiyacı” şeklinde de ifade edilen KKBG; kamu giderlerinin kamu gelirlerinden fazla olması nedeniyle ortaya çıkan olumsuz durumdan kaynaklanır ve bütçesi açık veren bir devletin hangi miktarda borçlanması gerektiğini gösterir.

Kamu Kesimi Borçlanma gereği (KKBG) nasıl ölçülmektedir?

Türkiye’de KKBG’nin ölçülmesinde kamu kesimi finansman açıkları hesaba dahil edilmekte ve KKBG şöyle ölçülmektedir:

Merkezi Yönetim Bütçe Açığı + KİT’lerin Finansman Açığı +Bütçe Dışı Fonların Finansman Açıkları + Mahalli İdarelerin Finansman Açıkları + Sosyal Güvenlik Kurumlarının Finansman Açıkları + Döner Sermayeli Kuruluşların Finansman Açıkları = Toplam Kamu Kesimi Açığı.

Toplam Kamu Kesimi Açığı/ GSMH oranı ise Kamu Kesimi Borçlanma Gereğini (KKBG) oluşturmaktadır. KKBG’nin GSYİH’ye oranı (KKBG/GSYİH) kamunun sağlıklı bir gelir gider yapısına sahip olup olmadığını gösterir. Bu oran ne kadar düşük ise ekonomi için olumlu bir durum diye nitelendirilir.

faiz dışı denge nasıl tanımlanmaktadır?

Kamu gelir ve gider dengesinin uzun süre sağlanamadığı ve yüksek miktardaki iç borçlanma nedeniyle bütçe dengesizliklerinin kronik hale geldiği durumlarda artan faiz yükünün ortadan kaldırılması için “faiz dışı denge”nin fazla vermesi gerekir. “Birincil bütçe dengesi” de denilen “faiz dışı denge”, faiz dışı kamu harcamalarının kamu gelirlerinden farkı olarak tanımlanır. Toplam kamu harcamalarını “G”, kamu gelirlerini “T” ve faiz ödemelerini “F” ile sembolize edersek, birincil bütçe dengesi (BBD) şu şekilde formüle edilebilir:

BBD= T-(G-F)

Dış borçlar, borcun kaynağına göre sınıflandırıldığında hangi yöntemler ortaya çıkmaktadır?

Dış borçlar, borcun kaynağına göre sınıflandırıldığında kaşımıza üç yönetem çıkmaktadır. Bunlar;

• Başka bir devletten,

• IMF, Dünya Bankası, İslam Kalkınma Bankası, Asya Kalkınma Bankası, Avrupa Yatırım Bankası gibi uluslararası kuruluşlardan,

• Uluslararası para ve/veya sermaye piyasalarından(döviz cinsinden,) borçlanma şeklinde sıralanmaktadır.

Dış borçlanmanın niteliğine göre yapılan sınıflandırmada hangi yöntemler bulunmaktadır?

Borçlanmanın niteliğine göre yapılan sınıflandırmada ise, karşımıza yine üç yöntem çıkmaktadır. Bunlar;

• “Proje-program kredileri”,

• “Serbest-bağlı krediler”,

• “Yeni borçlanmalar-borç ertelemeleri”dir.

Özelleştirme nasıl tanımlanmaktadır?

Özelleştirme kamu işletmelerinin ya da varlıklarının özel sektöre ya da pay sahiplerine satılması sürecidir. Bir başka açıdan bakarsak özelleştirme, dar anlamda Kamu İktisadi Kuruluşlarının mülkiyet ve yönetimlerinin özel kesime devri, geniş anlamda ise, siyasal, sosyal, mali ve ekonomik sebeplerle ulusal ekonomide kamu kesiminin ekonomik faaliyet hacminin küçültülmesi anlamına gelir.

Özelleştirme ile ilgili kamu seçimi teorisi ve X Etkinsizliği teorisi arasındaki fark nedir?

Kamu Seçimi Teorisi, politikacıların ve devlet memurlarının halkın değil kendi çıkarlarını maksimize etmeye çalıştıklarını, Mülkiyet Hakları Teorisi kamunun şirket üzerinde sınırlı bir mülkiyet hakkı ve bu nedenle sınırlı bir kontrolünün olduğunu, X Etkinsizliği Teorisi ise rekabet eksikliğinin kamu şirketlerini verimsizleştirdiğini ileri sürmektedir.

1980’li yıllarda batılı ülkelerde ve gelişmekte olan ülkelerde özelleştirmelerin amaçları neler olmuştur?

1980’li yıllarda batılı ülkelerde ve gelişmekte olan ülkelerde şu amaçlarla özelleştirmeler yapılmıştır: Bütçe açıklarının kapatılması ve kamu borçlanmasının azaltılması, mülkiyetin tabana doğru yaygınlaştırılması, serbest piyasa ekonomisine geçiş, ekonomik rekabet ortamının tesisi, teknolojik gelişmenin hızlandırılması, sermayenin tabana yayılması, siyasal müdahalenin ve sendikaların etkilerinin sınırlandırılması, devlete yeni gelir kaynaklarının yaratılması ve kamuda israfın önlenmesi.