İthalat İşlemlerinin Muhasebeleştirilmesi

Üretim ve ticaret konularında faaliyet gösteren bir şirkette ithalat departmanının sorumluluğuna giren görevler nelerdir?

Malın yurt dışına siparişinin verilmesinden, gümrükten çekilmesine ve maliyetlerinin hesaplanmasına kadar işlemlerden ithalat

departmanı sorumludur.

İthalat ile ilgili kayıtlarda kullanılan hesaplar hangileridir?

İthalat ile ilgili kayıtlarda kullanılan hesaplar şöyledir;

Verilen Sipariş Avansları, Ticari Mallar, Makineler, Satıcılar hesapları

Yurtiçinden ya da Yurtdışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemeleri hangi hesapta izlenir?

Muhasebe Sistemi Uygulama Genel Tebliği’ne göre yurtiçinden ya da yurtdışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemeleri “159. Verilen Sipariş Avansları” ana hesabında izlenecektir.

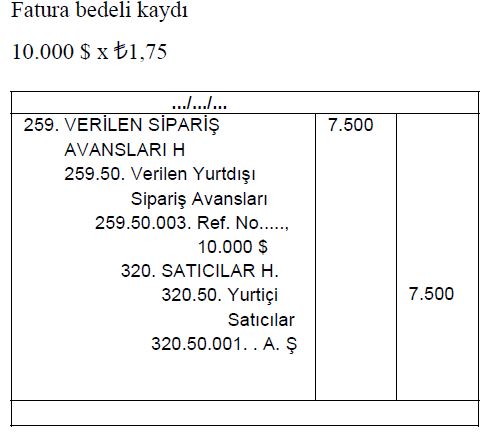

Hammadde, yardımcı malzeme, ticari mal ithalatı ile ilgili avanslar hangi hesapta izlenir?

Hammadde, yardımcı malzeme, ticari mal ithalatı ile ilgili avanslar Verilen Sipariş Avansları ana hesabının yardımcı hesabı olan “159.50. Verilen Yurtdışı Sipariş Avansları” yardımcı hesabına kaydedilecektir.

Her bir parti ithalat için muhasebeleştirme nasıl yapılır?

Her parti ithalat için “Yurtdışı Sipariş Avansları” yardımcı hesabı altında ayrı alt hesap açılır.

Her bir parti ithalat ise “Verilen Yurtdışı Sipariş Avansları” yardımcı hesabı altındaki alt hesaplarda ithalat dosyası veya ithalat referans numarasına göre izlenmektedir. İthalat işlemini işletmelerde satın alma (ithalat) departmanı başlattığı için, başlatılan her ithalat işlemi için ithalat departmanı tarafından bir “dosya veya referans numarası” verilir. Muhasebede de hesap planında her parti ithalat için verilen avanslar bu numara ile kaydedilir ve izlenir. İstenirse ithal edilen partinin yabancı para değeri (10.000 $, 18.000 € gibi) de alt hesap adına eklenebilir.

Katma değer vergisi maliyet unsuru mudur?

Katma değer vergisi maliyet unsuru değildir.

Gümrük müşaviri ithalat işlemi için yaptığı ödemeleri (gümrük vergisi, gümrükte ödenen katma değer vergisi, gümrüğe ödenen ardiye ücreti, varsa taksi makbuzu) gösteren belgeleri dekontu ekinde ithalatçı kuruma verir. Muhasebe departmanında gümrük müşavirinin borç dekontu ekindeki belgelere göre kayıt yapılır. Dekontun ekindeki tüm belgelerin ithalatçı kurum adına düzenlenmiş olmasına dikkat edilmelidir. Gümrük müşaviri adına düzenlenmiş belgeler dekont ile ithalatçıya aktarılamaz. Gümrük müşaviri dekontunun ekindeki belgelerdeki (ve diğer belgelerdeki) katma değer vergisi bu hesaba değil, indirilebilir KDV hesabına yazılacaktır.

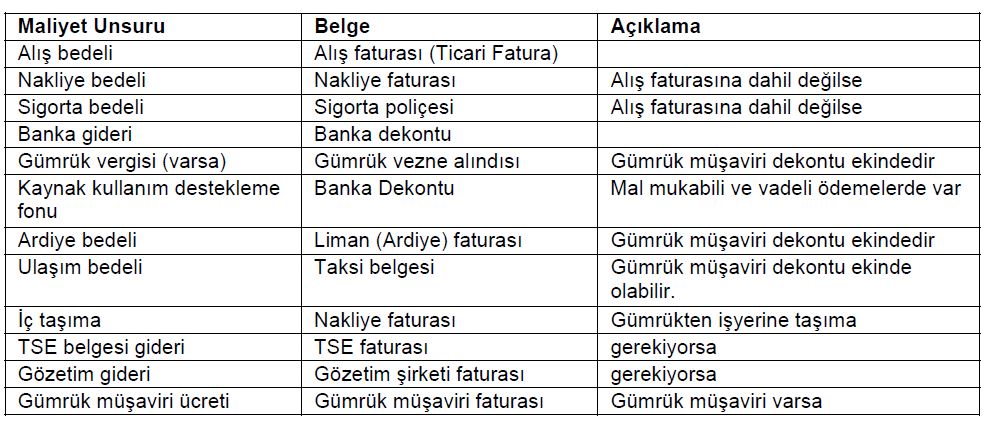

İthalat maliyet unsurları nelerdir?

İthalat maliyet unsurları arasında alış faturası tutarı, faturaya dahil değilse navlun ve sigorta, banka giderleri, varsa gümrük vergisi, gümrükte ödenen ardiye-yükleme-boşaltma giderleri, varsa fonlar (Örnek. Kaynak Kullanım Destekleme Fonu), komisyonlar, gümrük müşaviri faturası tutarı yer alır. KDV ithalat maliyet unsuru değildir.

İthalatçı kurumların kendi bünyelerinde gümrük müşaviri istihdam etmelerinin sonucunda ithalat maliyetleri açısından ne söylenebilir?

İthalatçı kurumların kendi bünyelerinde gümrük müşaviri istihdam etmeleri de mümkündür. Bu gibi durumlarda gümrük müşaviri dekontu ve faturası söz konusu olmayacaktır.

Peşin ödemede, vesaik mukabili ödemede veya akreditifli ödemede bankalar hesabı nasıl çalışır?

Peşin ödemede, vesaik mukabili ödemede veya akreditifli ödemede bankalar hesabı alacaklandırılır.

Mal mukabili ödemede ve vadeli akreditifte hangi hesap nasıl çalışır?

Mal mukabili ödemede ve vadeli akreditifte satıcılar hesabı alacaklandırılır.

Kabul kredili akreditifte hangi hesap nasıl çalışır?

Kabul kredili akreditifte borç senetleri hesabı alacaklandırılır.

Verilen Yurtdışı Sipariş Avansları hesabının kalanı ne ifade eder?

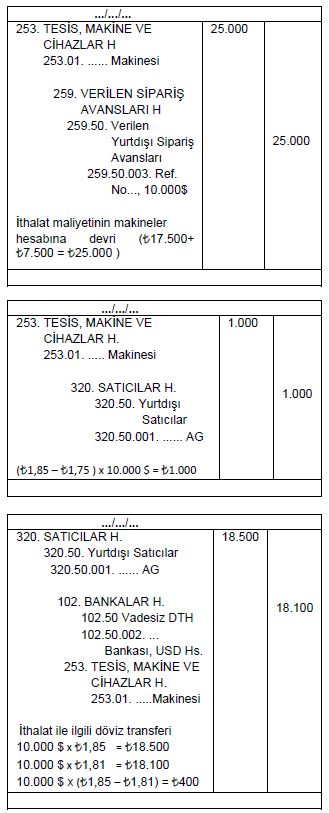

Verilen Yurtdışı Sipariş Avansları hesabının kalanı henüz fiili ithalatı gerçekleşmemiş partiler için yapılmış harcamaları gösterir. İthalat tamamlandıktan sonra (alt) hesabın kalanı ithal edilen varlığa göre hammadde, yardımcı madde, ticari mallar gibi ilgili hesaplara devredilerek kapatılır.

İthal edilen varlık (makine, araç - gereç gibi) duran varlık niteliğinde ise hangi hesap kullanılarak muhasebeleştirilir?

İthal edilen varlık (makine, araç - gereç gibi) duran varlık niteliğinde ise, duran varlıklar grubunda yer alan 259.50. Verilen Yurtdışı Sipariş Avansları yardımcı hesabı kullanılır. İthalat tamamlandıktan sonra hesap kalanı ilgili duran varlık hesabına devredilerek kapatılır.

Hammadde, malzeme ve ticari mal ithalatı hangi hesapta izlenir?

Hammadde, malzeme ve ticari mal ithalatı dönen varlıklar sınıfında yer alan 159 Verilen Sipariş Avansları hesabında izlenir.

Makine – araç gereç ithalatı hangi hesapta izlenir?

makine – araç gereç ithalatı duran varlıklar sınıfında yer alan 259 Verilen Sipariş Avansları hesabında izlenir.

Ticari mal ithalatı nedeniyle oluşan kur farkı nasıl muhasebeleştirilir?

Döviz kuru yükselmişse, kambiyo zararı olur, borç artar. Kur düşmüşse kambiyo karı söz konusu olur, borç azalır.

Kur yükselmiş ise fark Finansman Giderleri hesabına kaydedilir. Kur düşmüş ise fark Kambiyo Karları hesabına kaydedilir.

Duran varlık ithalatı nedeniyle oluşan kur farkı nasıl muhasebeleştirilir?

• İlk Yıl: Makinenin aktife kaydedildiği tarih ile dönem sonu arasında; kur yükselmiş ise fark duran varlık maliyetine eklenir. Kur düşmüş ise fark duran varlık maliyetinden düşülür.

• Ertesi yıllar: Kur farklarını maliyet ile ilgilendirme seçeneği tercih edilirse; kur yükseldiğinde ise fark duran varlık maliyetine eklenir. Kur düştüğünde ise fark duran varlık maliyetinden düşülür.

• Kur farklarını sonuç hesaplarına yazma seçeneği tercih edilirse; kur yükseldiğinde ise fark Finansman Giderleri (veya Kambiyo Zararları) hesabına yazılır. Kur düştüğünde ise fark Kambiyo Karları hesabına yazılır.

Kabul kredili akreditif yoluyla yapılan ithalatta Borç Senetleri Hesabı nasıl çalışır?

Kabul kredili akreditif yoluyla yapılan ithalatta, ihracatçının düzenlediği poliçenin kabulü ile bu hesap alacaklandırılır. Poliçe bedeli ödenince hesap borçlandırılır.

Duran varlık ithalatı nedeniyle ithalatın yapıldığı yıl oluşan kur farkları nasıl muhasebeleştirilir?

Duran varlıklarla ilgili olarak ithalatın yapıldığı yılın sonuna kadar yurtdışına olan borçlar nedeniyle ortaya çıkan kur farkları ülkemizde mevcut uygulamada Vergi Usul Kanunu gereği duran varlık ile ilişkilendirilir. Yıl sonuna kadar ortaya çıkan aleyhte kur farkları kambiyo zararı veya finansman gideri hesabına yazılmaz, ithal edilen duran varlığın maliyetine eklenir. Lehte kur farkı var ise gelir yazılmaz, duran varlığın maliyet bedelinden düşülür.

Borçlanma dolayısıyla ortaya çıkan kur farkları hangi hesapta izlenir?

2 nolu Muhasebe Uygulama Genel Tebliği’ne göre borçlanma dolayısıyla ortaya çıkan kur farkları 780. Finansman Giderleri hesabına kaydedilir.

Muhasebe departmanına gelen ithalat ile ilgili kayıtlara dayanak olacak belgeler nelerdir?

Mal bedeli için bankadaki döviz hesabından havale yapılacaksa, banka hesabı nasıl çalışacaktır?

Mal bedeli için bankadaki döviz hesabından havale yapılacaksa, banka hesabı alacaklandırılır.

Mal mukabili veya vadeli akreditif ödeme şeklinde muhasebe kaydı nasıl yapılır?

Mal mukabili veya vadeli akreditif ödeme şeklinde fiili ithal tarihinde “vadeli alım” gibi kayıt yapılır (ancak Ticari Mallar hesabı değil, Verilen Sipariş Avansları hesabı borçlandırılır)

Merkez Bankası döviz alış kuru 1 $ = TL1,75 iken Yıldız A.Ş. 10.000 $ tutarlı makineyi mal mukabili ödeme şekline göre İtalya’dan ithal etmiştir. İthalat dolayısıyla oluşan diğer masrafların tutarı ise TL7.500’dir. Makinenin ithalatı tamamlanmış ve dönem sonunda kur 1 $ = TL1,85’ye yükselmiştir. İşletme ilgili dönemde ve ertesi dönemde kur farklarını makine maliyetine dahil etmeye karar vermiştir. Ertesi dönem 1 $ = TL1,80 olup, 10.000 $ yurtdışına havale edilmiştir. Yıldız A.Ş.’nin makine ithalatına ilişkin muhasebe kayıtları nasıl olmalıdır?

İthal edilen partinin maliyet unsurlarını gösteren tablo hangisidir?

İthal edilen partinin maliyet unsurlarını gösteren tablo İthalat Maliyet Tablosu'dur.

İthal edilen malların maliyetini oluşturan unsurlar nelerdir?

Alış faturası dışında, banka giderleri, nakliye, sigorta, gümrük vergisi, antrepo giderleri, gümrük müşaviri hizmet bedeli, laboratuvar - tahlil bedelleri, vb. ithal edilen malların maliyetini oluşturur. Bu giderlerden her bir mala pay vermek gerekir.

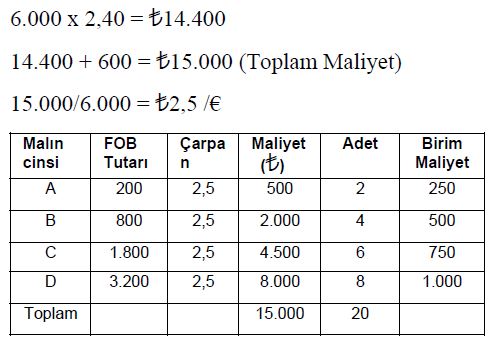

Yaşam A.Ş. tarafından yapılan ithalat işlemine ait bilgiler aşağıda gibidir. Bu işlemde belirtilen A, B, C ve D ürünlerinin birim maliyetlerini hesaplayınız?

• 4 değişik malın FOB tutarı 6.000 Euro’dur

• Fiili ithal tarihindeki döviz alış kuru 2,40 TL ’dir.

• İthalata ilişkin alış giderleri 600 TL 'dir.

Hizmet ithali ne şekilde oluşabilir?

Hizmet ithali;

• Yurtdışında yerleşik gerçek ve tüzel kişilerin Türkiye’ye gelerek veya elemanlarını göndererek Türkiye’de bir hizmeti ifa etmeleri ya da

• Hizmet yurtdışında gerçekleşmekle beraber, bu hizmetten Türkiye’de yararlanılması, şeklinde oluşabilir.

Hizmet ithaline örnek verebilir misiniz?

Örneğin, yurtdışında yerleşik bir lojistik şirketine bir taşıma işleminin yaptırılması, yurtdışından bir danışmanlık, eğitim, sağlık hizmeti alınması, yurtdışından borç para alınması, yurtdışından mühendislik, know–how, marka kullanım hakkı, sigorta, yazılım hizmeti alınması, yurtdışında fason iş, tamir bakım yaptırılması, personel veya mal kiralanması (Türkiye’de yararlanmak kaydıyla) hizmet ithaline örnek olarak verilebilir.

Türkiye’de yerleşik gerçek ve tüzel kişiler tarafından yurtdışından hizmet alınması halinde, hizmeti alan Türkiye’deki kişilere ilgili vergi mevzuatı tarafından getirilen yükümlülükler nelerdir?

Bu yükümlülükler KDV sorumluluğu ve gelir vergisi kesintisi yapma sorumluluğu şeklinde ortaya çıkmaktadır.

2 nolu KDV beyannamesi ile “sorumlu sıfatıyla ödenen KDV” kuruma ne zaman finansman yükü getirir?

Sorumlu sıfatıyla KDV ödendiği ay işletmede ödenecek KDV söz konusu ise, sorumlu sıfatıyla ödenen KDV işletmeye finansal yük getirmeyecektir. KDV sorumlu sıfatıyla vergi dairesine ödenecek, aynı ay indirim konusu yapılacaktır. Sonuçta o ay ödenecek KDV de tutar olarak bir değişiklik olmayacaktır. Sorumlu sıfatıyla KDV ödendiği ay işletmede devreden KDV söz konusu ise, sorumlu sıfatıyla ödenen KDV işletmeye finansal yük getirecektir, çünkü sorumlu sıfatıyla ödenen KDV o ay indirilemeyecektir.

Hizmet ithali nedeniyle hangi durumlarda KDV açısından bir sorumluluk oluşmaz?

• Hizmet ithaline konu olan hizmet KDV’nin konusuna girmeyen bir niteliği taşıdığında

• Hizmet Türkiye’ye ithal edilmemiş bir hizmet ise

• Hizmet ithaline konu olan hizmetin KDV den istisna edildiğinde

Hangi durumlarda hizmet ithalatı stopaj kapsamında değildir?

Aşağıdaki durumlarda hizmet ithalatı stopaj kapsamında değildir;

• Komisyon ödemeleri,

• Yurtdışı seyahatlerde ortaya çıkan otel, lokanta, ulaşım ödemeleri,

• Yurtdışına gerçekleşen taşıma ve sigorta primi ödemeleri.

Hangi hizmetlerin ithalatı stopaj kapsamındadır?

Aşağıdaki hizmetlerin ithalatı stopaj kapsamındadır:

• Yabancı kuruluşun elemanının Türkiye’de çalışması nedeniyle yurtdışındaki kuruluşa yapılan ödeme,

• Mühendislik, danışmanlık eğitim hizmeti gibi serbest meslek niteliğindeki hizmet karşılığı yapılan ödemeler,

• Kiralama karşılığı yapılan ödemeler,

• Telif, marka, imtiyaz, lisans gibi gayrimaddi haklar için yapılan ödemeler,

• Alınan borç karşılığı ödenen faizler