Vergi ile İlgili Temel Kavramlar ve Kullanılan Bazı Belgeler

Vergi nedir?

Literatürde vergi ile ilgili farklı tanımlar bulunmaktadır. Geniş anlamda vergi ise “Devletin ve devletin yetkilendirdiği kamu kuruluşlarının mali ve mali olmayan görevleri gerçekleştirmek üzere gerçek veya tüzel kişilerden hukuken, zorla karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para şeklindeki iktisadi değerler” olarak tanımlanmaktadır. Başka bir tanımda ise vergi, “devletin kamu hizmetlerini karşılamak için gerçek ve tüzel kişilerden zora dayanarak aldığı ekonomik değerlerdir” şeklinde tanımlanmıştır.

Verginin temel özellikleri nelerdir?

Verginin temel özellikleri şu şekilde özetleyebiliriz:

- Vergi, devlet veya devletin yetkilendirdiği kamu kuruluşları tarafından toplanır.

- Vergi, mali, sosyal, ekonomik ve diğer amaçlar doğrultusunda alınmaktadır. Verginin mali amacı, kamu giderlerinin finansmanı için gerekli olan gelirlerin temin edilmesidir. Verginin kamu harcamalarının karşılığı olması, ne için alındığını, başka bir deyişle, amacını belirtir. Verginin sosyal amacı ile gelir ve servet dağılımındaki eşitsizliklerin giderilmesi amaçlanmaktadır. Verginin ekonomik amacı ile ekonomik büyüme ve kalkınma amaçlamaktadır. Verginin mali, ekonomik, sosyal amacının dışında sağlığa zararlı bir malın tüketimini kısmak, yerli üreticiyi rekabete karşı korumak vb. amaçları da bulunmaktadır.

- Vergi, gerçek ve tüzel kişilerden alınmaktadır.

- Vergi kanuni bir zorunluluktur. Verginin yasal dayanağı Anayasa’nın 73.maddesidir. Anayasa madde 73/1’e göre “Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür.” Anayasa’nın 73/3 maddesindeki “Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.” hükmü ile de kanunsuz vergi olmayacağı belirtilmiştir.

- Vergi parasal bir yükümlülüktür. Mali anlamda vergi, daha çok para ve mal ile ödenen maddi değerlerin ifadesi olmasına rağmen, günümüzde artık verginin mal ve hizmet şeklinde (ayni olarak) ödenmesi bazı istisnalar dışında bırakılarak para ile ödenmesi söz konusudur.

- Vergi ihtiyari bir kamu geliri değil cebri bir kamu geliridir. Vergi zora dayanan bir ödemedir. Bu zorunluk kanundan doğmaktadır. Bu bakımdan vergi, devletin vergileme yetkisine dayanılarak kanunla alınır. Kanun vergileme koşullarını belirtmiştir. Kanunlarda matrahı, oranı ve yükümlüsü saptanan vergileri zamanında ödemeyen borçlular hakkında devlet gerekirse zor kullanabilecektir.

- Vergi karşılıksızdır, bir hizmetin bedeli değildir. Vergi geçici bir kamu geliri de değil, aksine nihai bir kamu geliridir. Vergilerin karşılıksız olması, vergide kişinin şahsına yönelik özel ve doğrudan bir karşılık vaadi ve taahhüdü olmamasıdır. Vergi genel olarak kamu hizmetlerinin karşılığı olarak alınır. Fakat kişinin ödediği vergilerle kamu hizmetlerinden özel, doğrudan ve birebir faydalanmayı içeren karşılıktan söz edilemez. Çünkü bireyden vergi olarak alınan tutar ile bireyin yararlandığı kamu hizmetleri arasında bir ilişki bulunmamaktadır.

Vergilendirme süreci nedir?

Vergilendirme bir süreçtir. Diğer bir deyişle, bir verginin tahsil edilmesi bir anda gerçekleşen anlık bir olay olmayıp, tahsilat öncesini ve sonrasını da kapsayan bir sürecin işlediği, çeşitli aşamalardan oluşan ve pek çok unsurun bir araya geldiği bir ilişkiler bütünüdür. Genel olarak “vergilendirme süreci” denilen bu süreç, bir vergi yasasının kabul edilmesiyle başlar ve ödenmesi gereken vergilerin doğruluğunu araştıran denetim ve inceleme aşamalarını da kapsamına alır. İşte, bütün bu süreç boyunca yapılan işlemlere, uygulanan yöntemlere “vergileme tekniği” denilmektedir. Vergileme tekniğinin iyi anlaşılabilmesi için, öncelikle vergilendirmeye ilişkin temel kavramların bilinmesi gerekir.

Vergiye konu olan şeyler nelerdir?

Verginin Konusu

Verginin üzerine konulduğu şey, olay, fiil, işlem ya da durum verginin konusunu oluşturur. Bir vergide açıkça belirtilmesi gereken ilk unsur verginin konusudur. Diğer bir deyişle, verginin konusu, verginin üzerinden alındığı şeydir. Buradaki “şey” sözcüğü maddi anlamdaki malların yanı sıra hizmetleri de içerir. Ancak, verginin konusu yalnızca mal ya da hizmetlerle de sınırlanamaz. Bunlara ek olarak bir işlem, bir fiil, bir gelir, bir sermaye vb. verginin konusunu oluşturabilir. Yasa koyucu gerek görürse o güne kadar vergi ile hiç ilişkilendirilmemiş bir iktisadi unsur üzerinden vergi alınmasını öngörebilir. Tarih boyunca, bugün bize çok tuhaf gelebilecek şeyler verginin konusunu oluşturmuştur.

Vergiyi doğuran olay nedir?

Vergiyi Doğuran Olay

Verginin konusu ile mükellefinin belirlenmiş olması bir vergi borcunun doğumu için yeterli değildir. Soyut olarak yasada belirtilen vergi konusu ile mükellef arasında bir bağlantı kurulması gerekir. İşte, verginin konusu ile mükellefi arasında kurulan bağlantıya vergiyi doğuran olay denir. Başka bir ifade ile verginin konusunu teşkil eden unsurların bir mükellefiyete yol açması için bu unsurların mükellef dediğimiz kişi ile belli bir ilişki içine girmesi gerekir. Vergi borcunun doğabilmesi için, konu ile mükellef arasında var olması gereken bağ, yani vergiyi doğuran olay, bir hukuki işlem-sözgelimi bir sözleşme-, hukuki ya da iktisadi bir olay -sözgelimi bir üretim ya da tüketim ya da ölüm- olabilir. Konu ve mükellef gibi vergiyi doğuran olay da yasada tanımlanır.

Devlet ile mükellef arasındaki somut vergi ilişkisi vergiyi doğuran olayın meydan gelmesi ile ortaya çıkar. Diğer bir deyişle, vergi borcunun doğmasına neden olan etken vergiyi doğuran olaydır. Verginin idare tarafından hesaplanıp, mükellefe bildirilmesi doğmuş olan vergi borcunun sonradan tespit edilmesinden başka bir şey değildir. Vergiyi doğuran olayın suç sayılması ya da kanunlarla yasaklanmış olması vergilendirmeyi etkilemez. Örneğin, yasalara aykırı olarak kumarhane işletilmesine rağmen, bu faaliyetten elde edilen ticari kazanç gelir vergisine tabi tutulur.

Vergi Mükellefi (Yükümlüsü) ve Sorumlusu kimdir?

Vergi Mükellefi (Yükümlüsü) ve Sorumlusu

Vergi yasalarına göre üzerine düşen parasal (maddi) ve / veya biçimsel ödevleri yerine getirmek zorunda olan kişiye vergi mükellefi denir. Vergi Usul Kanununa göre kendisine vergi borcu terettübeden (ödev olarak üzerine düşen) gerçek veya tüzel kişidir. Vergi mükellefinin belli miktarda vergiyi kamu alacaklısına ödemek zorunda olmasına maddi mükellefiyet denir. Ancak, vergi mükelleflerinin maddi ödevlerinin yanı sıra defter tutmak, belge düzenlemek, beyanname vermek, bildirimlerde bulunmak gibi çeşitli biçimsel ödevleri de vardır.

Gerçek ve tüzel kişiler vergi mükellefi olabileceği gibi, tüzel kişiliği olmayan kurumlar da vergi mükellefi olabilirler. Örneğin, gelir vergisinin mükellefi gerçek kişilerdir. Kurumlar vergisinin mükellefleri ise tüzel kişilerdir.

Vergi mükellefiyeti esas itibariyle kişiseldir. Vergi mükellefi olabilmek için hukuki işlem ehliyetine sahip olmak şart değildir. Diğer bir deyişle, temyiz kudreti olmayanlar, on sekiz yaşından küçük olanlar ya da kısıtlanmış kişiler de vergi mükellefi olabilirler. Vergi mükellefi olabilmek için yasada tanımlanmış vergi konusu ile irtibat kurmak gerekli ve yeterlidir.

Vergi sorumlusu, kural olarak, mükellef ile devlet arasındaki alacak-borç ilişkisinde üçüncü kişi durumundadır. Yasa koyucu çeşitli nedenlerle bir mükellefe ait vergi borcunun vergi dairesine yatırılması ödevini, asıl mükellefle bir şekilde ilişkisinin olması dolayısıyla üçüncü bir kişiye yükleyebilir.

Verginin matrahı nedir?

Verginin Matrahı

Verginin matrahı verginin konusundan farklı bir kavramdır. Verginin konusu nitel bir bir kavram iken vergi matrahı nicel bir kavramdır. Vergi mükellefinin vergi borcu bu nicel kavram üzerinden hesaplanır. Somut bir olayda bir kişinin ödeyeceği vergi miktarının hesaplanabilmesi için yalnızca verginin konusunu bilmek yeterli değildir. Ayrıca, vergi matrahının da belirlenmesi gerekir. Matrah, vergi borcunun hesaplanması için dayanılan temeli ifade eder. Daha açık bir deyişle, matrah vergi borcunu hesaplamak amacıyla, vergi konusunun indirgendiği teknik-fiziksel ya da ekonomik-parasal büyüklük, vergi borcunun hesaplanmasına esas teşkil eden miktardır.

Vergi matrahının belirlenmesinde esas alınan büyüklük (miktar) teknik bir miktar ya da fiziki bir ölçü olduğu takdirde spesifik vergilerden söz edilir. Bu tür vergiler ağırlık, sayı, hacim, yüzölçümü, uzunluk, alkol derecesi gibi teknik miktarlar üzerinden hesaplanıp alınır.

Vergi matrahı, ekonomik-parasal bir değer olarak ifade edilmişse ad valorem (değer esasına dayalı) vergiler söz konusudur. Bu tür vergilerin uygulama alanı gittikçe genişlemektedir. Ülkemizde uygulanan Gelir Vergisi, Kurumlar Vergisi, Katma Değer Vergisi gibi temel vergiler değer esasına dayalı vergilerdir.

Vergi tarifesi ve vergi tarifesi çeşitleri nelerdir?

Vergi Tarifesi

Vergi tarifesi vergi tutarını hesaplayabilmek için matraha uygulanması gereken ölçütlere denir. Vergi tarifesinde, vergi oranları veya vergi miktarları yer almaktadır. Vergi borcunun hesaplanabilmesi için öncelikle matrahın bilinmesi gerekmektedir. Vergi tarifesi ile vergi matrahı üzerinden ne kadar vergi alınacağı hesaplanır. Vergi tarifeleri genelde kendi içinde sabit oranlı, artan oranlı ve azalan oranlı tarifeler olmak üzere üçe ayrılır.

Sabit (düz) oranlı tarife: Vergi matrahının her seviyesinde aynı oranda vergi alınmasıdır. Bu tarifede ödeme gücü ile vergi arasında bir ilişki bulunmamakta, ödeme gücündeki değişmeler vergi miktarına etki etmeyerek vergi miktarının ödeme gücüne oranı azalmaktadır. Kurumlar vergisi sabit oranlı tarifedir.

Artan oranlı tarife: Vergi matrahının artmasıyla birlikte vergi oranının da arttığı tarifedir. Gelir arttıkça gelirin marjinal faydasının düştüğü varsayımından hareket edenler artan her gelir dilimi için daha yüksek vergi oranı uygulanmasını önermişler ve böylece artan oranlı vergi tarifeleri oluşmuştur. Gelir vergisinde artan oranlı tarife uygulanmaktadır.

Azalan oranlı tarife: Vergi matrahının yükselmesine karşılık vergi oranının düştüğü tarifedir. Azalan oranlı tarife, artan oranlı tarifenin tam tersidir.

Vergi istisnası ve muafiyeti nedir?

İstisna ve Muafiyet

İstisna ve muafiyet kavramları, kural olarak vergiye tabi olan vergi konularının ve mükelleflerinin çeşitli nedenlerle kısmen ya da tamamen, geçici ya da sürekli olarak vergi dışı bırakılmalarını ifade eder. Diğer bir deyişle, burada objektif (verginin konusu) ve sübjektif (mükellef ) vergi mükellefiyetinin sınırlandırılması söz konusudur. Objektif vergi mükellefiyetinin sınırlandırılmasına istisna, sübjektif vergi mükellefiyetinin sınırlandırılmasına ise muafiyet denir. Daha açık bir şekilde ifade etmek gerekirse, vergi yasalarında ilke olarak vergilendirilmesi öngörülen bir konunun vergi dışında tutulmasına istisna denir. Buna karşılık, yine kural gereği mükellef olması gereken kişi ya da grupların vergi yükümlülüğü dışında kalmalarına muafiyet denir. Sonuçları bakımından istisna ve muafiyet arasında bir fark yoktur. Her ikisi de vergi borcunun doğmasını engelleyen ayrıcalıklardır.

Vergi istisna ve muafiyetlerinin temelinde siyasi, iktisadi, sosyal, kültürel ve teknik nedenler yatmaktadır. Öte yandan, parlamento içinde ve dışında faaliyet gösteren baskı grupları da istisna ve muafiyetlerin belirlenmesinde ve biçimlenmesinde etkili olabilmektedirler.

Türk Vergi Sisteminde Yer Alan Vergilerin Sınıflandırılması nasıldır?

Türk Vergi Sisteminde Yer Alan Vergilerin Sınıflandırılması

- Yükümlünün Kişisel Durumuna Göre

- Objektif Vergi Yükümlülüğü (Objektif Vergiler)

- Sübjektif Vergi Yükümlülüğü (Sübjektif Vergiler)

- Verginin Ödeme Şekline Göre

- Dolaysız Vergiler

- Dolaylı Vergiler

- Verginin Kapsamına Göre

- Genel Vergi

- Özel Vergi

- Vergilerin Ekonomik Kaynaklarına Göre

- Gelir Üzerinden Alınan

- Harcamalar Üzerinden Alınan

- Servet /Servet Transferi Üzerinden Alınan

Dolaylı ve Dolaysız Vergiler nelerdir?

Dolaylı ve Dolaysız Vergiler

Dolaysız ve dolaylı vergi ayrımı da çok kullanılan ve yaygın olan vergi sınıfandırmasıdır. Çünkü diğer bütün ayrımlar özel karakterli iken dolaysız ve dolaylı vergi ayrımı genel karakterli bir ayrımdır. Dolaysız ve dolaylı vergilerin temel ayrım şekli, verginin toplanması ve hesaplanmasına ilişkin idari düzenlemelere dayandırılmaktadır. Vergi yükünü taşıyan kişilerden toplanan gelir vergisi gibi vergiler dolaysız vergilerdir. Diğer yandan vergi yükünü taşımayan kişilerden toplanan katma değer vergisi gibi vergiler ise dolaylı vergidir. Servet vergilerinin sınıflandırılmasında durum biraz daha farklılaşır. Servet vergileri doğrudan varlık üzerinden alındıkları için dolaysız vergi kabul edilir.

Dolaysız ve dolaylı vergilerin bir diğer ayrım şekli, bugün de geçerliliğini koruyan dolaysız vergilerin yükünün tamamen mükellef tarafından katlanıldığı, dolaylı vergilerin ise tamamen yansıtıldığı düşüncesine dayandırılmaktadır. Bu açıdan bakıldığında dolaysız vergiler kolayca yansıtılamayan vergiler olarak tanımlanırlar. Bu vergiler kişilerden ya da kurumlardan toplanır ve mükellefin şahsi özelliklerine göre (medeni durum, cinsiyet, engelli olmak ve servet gibi) ayarlanmasına izin verilir. Bu mükelleflerin vergi yükünü üstlenmeleri ve vergiyi idareye ödemeleri beklenir. Bunun bir istisnası ücretlilerin vergisidir. Ücretlilerin vergisi, işveren tarafından çalışanın ücretinden kesilmekte ve onun adına vergi sorumlusu sıfatıyla ödenmektedir. Dolaylı vergiler ise genellikle yansıtılırlar ve vergiyi kişinin şahsi özelliklerine göre ayarlamak da güçtür. Örneğin, katma değer vergisi satıcıdan tahsil edilir, ancak vergi fiyat artışları yolu ile tüketicilere yansıtılır. Böylece tüketiciler dolaylı olarak vergi yüküne katlanmış olurlar.

Dolaysız ve dolaylı vergilerin son bir ayrım şekli ise vergi yükünün kişiler arasındaki dağılımından hareketle yapılmaktadır. Bu görüşe göre dolaylı vergiler daha çok düşük gelir grupları, dolaysız vergiler ise daha çok yüksek gelir grupları tarafından ödenen vergilerdir. Bu düşünce teorik olmasa da pratik bir geçerliliğe sahiptir. Şöyle ki modern toplumlarda dolaysız vergiler genellikle gelirlerine göre, zenginlerden düşük gelirlilere kıyasla daha yüksek oranda toplanmaktadır. Dolaylı vergilerde ise tam tersi söz konusudur. Zira zorunlu tüketim harcamalarının düşük gelirlilerin bütçesi içerisindeki payı çok daha yüksektir.

Türk vergi sisteminde yer alan vergilerin ekonomik kaynaklarına göre sınıflandırılması nasıl yapılmaktadır?

Türk Vergi Sisteminde Yer Alan Vergilerin Ekonomik Kaynaklarına Göre Sınıflandırılması

- Gelir Üzerinden Alınan Vergiler

- Gelir Vergisi

- Kurumlar Vergisi

- Harcamalar Üzerinden Alınan Vergiler

- Katma Değer Vergisi

- Özel Tüketim Vergisi

- Gümrük Vergisi

- Banka Ve Sigorta Muameleleri Vergisi

- Özel İletişm Vergisi

- Şans Oyunları Vergisi

- Damga Vergisi

- Servet / Servet Transferi Üzerinden Alınan Vergiler

- Motorlu Taşıtlar Vergisi

- Veraset ve İntikal Vergisi

- Emlak Vergisi

Gelir üzerinden alınan vergileri anlatınız?

Gelir Üzerinden Alınan Vergiler

Gerçek kişilerin gelirleri üzerinden alınan gelir vergisi ile kurumların kazancı üzerinden alınan kurumlar vergisi sınıflandırmada gelir üzerinden alınan vergiler içinde yer alan vergilerdir. Her iki verginin konuları iktisaden aynıdır. Ancak gelir terimi sadece gerçek kişilere bağlı olarak kullanılır. Kurumlar için vergi teorisinde kurum kazancı ifadesi yer alır.

Gelir Vergisi dolaysız bir vergi türüdür ve bireylerin ödeme güçlerini dikkate alan ve adil olduğu savunulan bir vergi türüdür. Çünkü ülkelerin gelir tanımları bazı hallerde adaletsiz uygulamaları ortaya çıkarabilmektedir.

Gelirler üzerinden alınan ikinci vergi türü Kurumlar vergisidir. Gelir vergisi gerçek kişilerin gelirleri üzerinden alınırken kurumlar vergisi tüzel kişiliğe sahip bazı kurum ve kuruluşların kazançları üzerinden alınmaktadır. Tüm tüzel kişilikler kurumlar vergisine tabi değildir.

Harcamalar üzerinden alınan vergiler nelerdir?

Harcamalar Üzerinden Alınan Vergiler

Harcamalar üzerinden alınan vergiler, nispeten basit yapıya sahip oldukları için, birçok ülke tarafından kolaylıkla uygulanabilmiştir. Malların değişimini hedef alan bu vergiler eski Mısır’da, Roma’da, İslam ülkelerinde önemli bir gelir kaynağı olmuştur. Çağdaş vergi sistemlerinde, harcamalar üzerinden alınan vergilerin önemi her geçen gün daha da artmaktadır. Harcama vergilerinin önemindeki bu artış verginin yükümlü psikolojisi üzerindeki etkisinin azlığından ve mali açıdan verimliliğinin yüksek olmasından kaynaklanmaktadır.

Harcamalar üzerinden alınan vergiler, gelir vergilendirildikten sonra kalan kullanılabilir gelirin tüketim amacıyla kullanılması sırasında alınmaktadır. Söz konusu vergiler genellikle üreticiler tarafından ödenmekte ve ödenen vergi daha sonra yansıma mekanizmasına bağlı olarak malın ve hizmetin fiyatına eklenerek, değişim anında tüketicilere aktarılmaktadır. Tüketici ise malın veya hizmetin fiyatı ile kaynaşmış vergiyi ödemek ve üzerinde taşımak zorunda kalmaktadır.

Servet ve servet transferi üzerinden alınan vergiler nelerdir?

Servet ve Servet Transferi Üzerinden Alınan Vergiler

Servetten alınan vergiler geçmiş yüzyıllarda teorik olarak destek görmüş, bazı ülkelerde geniş uygulama alanı bulmuştur. Ancak gelir ve harcamalar üzerinden alınan vergilerin önem kazanması ile servet vergileri eski önemini kaybetmiş bulunmaktadır.

Her ne kadar servet vergileri eski önemini kaybetmişse de, servet vergileri ülkelerin vergi sistemlerine vazgeçilmesi zor olan katkılar yapmaktadır. Ödeme gücünün göstergeleri olan gelir, harcama ve servet kavramları, sadece etkin bir vergi sisteminin gereği olarak vergilendirilmemektedir. Bu kavramlar gelir elde etmek, ekonomik hayatı düzenlemek, vergilemede adaleti sağlamak gibi gayeler için de vergiye tabi tutulmaktadırlar. Servet vergilerinin de bu amaçları gerçekleştirmek için uygulandığı söylenebilir.

Servet vergilerine ilişkin en temel ayırım genel ve özel servet vergileri şeklindedir. Genel servet vergisinin konusu gerçek ve tüzel kişilerin sahip bulundukları servetin tümü, matrahı ise söz konusu servetin gerçek ve net tutarıdır. Özel servet vergileri ise servetin tamamı yerine servet unsurlarının sadece bir kısmını vergileme konusu yapan servet vergileridir. Bu tür vergiler genel servet vergisi uygulamayan ülkelerde, genellikle bina ve arazileri kapsamına alan bina ve arazi vergileri şeklinde uygulanmaktadır. Verginin konusu gerçek ve tüzel kişilerin sahip oldukları bina ve araziler, matrahı ise bina ve arazilerin gayrisafi değeridir. Özel servet vergileri kişisel olmayan objektif nitelikli vergilerdir. Bu nedenle bireyin durumu ve aile yapısı verginin belirlenmesinde söz konusu değildir. Bu vergiler bazen servet unsurlarının değeri üzerinden hesaplanmayıp iradı üzerinden hesaplanır.

Vergi usul kanununda yer alan defter ve belgeler nelerdir?

Vergi Usul Kanununda Yer Alan Defter ve Belgeler

Vergi Usul Kanununa göre tutulan ve üçüncü şahıslarla olan ilişki ve işlemlere ait olan kayıtların belgelendirilmesi zorunludur. Mükellefler, üçüncü şahıslarla olan ilişki ve işlemlerin yanı sıra, kendi iç işlemlerini de belgelendirmek zorundadırlar. Defter tutmak zorunda olmayan mükellefler vergi matrahlarının tespiti ile ilgili giderlerini belgelendirmek zorundadırlar. Belgelerin anlaşmalı matbaalarca basılmış olması veya noterlere tasdik ettirilmiş olması gerekmektedir.

Vergi Usul Kanununda Belli Şekil ve Şartlara Bağlanmış Olan Belgeler şunlardır;

- Fatura

- Fatura yerine geçen belgeler

- Bankalar, Sigorta Şirketleri ve Acentelerin Faaliyetleri Sırasında Düzenleyecekleri Belgeler

- Döviz alım-satım belgesi

- Elektronik Ortamda Düzenlenecek Yolcu Biletleri

- Ödeme Kaydedici Cihaz Fişleri

Fatura, Elektronik Fatura (e-fatura), İrsaliyeli Fatura, Sevk İrsaliyesi nedir?

Fatura: Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır. Fatura düzenlemek zorunda olanlar; birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle, defter tutmak mecburiyetinde olan çiftçiler:

- Birinci ve ikinci sınıf tüccarlara;

- Serbest meslek erbabına;

- Kazançları basit usulde tespit edilen tüccarlara;

- Defter tutmak mecburiyetinde olan çiftçilere;

- Vergiden muaf esnafa sattıkları emtia veya yaptıkları işler için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedirler.

Elektronik Fatura (e-fatura): Türkiye’de 397 sıra no.lu Vergi Usul Kanunu tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura, veri format ve standardı Gelir İdaresi Başkanlığı tarafından belirlenen, Vergi Usul Kanunu gereği bir faturada yer alması gereken bilgilerin içerisinde yer aldığı, satıcı ve alıcı arasındaki iletiminin merkezi bir platform (Gelir İdaresi Başkanlığı) üzerinden gerçekleştirildiği elektronik bir belgedir.

İrsaliyeli Fatura: İsteyen mükellefler fatura ve sevk irsaliyesini ayrı belgeler olarak değil, “İrsaliyeli Fatura” adı altında tek belge olarak da düzenleyebilirler. Mükellefler, böylece malın tesliminden itibaren belirli bir süre içerisinde fatura düzenlenmesi imkânından vazgeçerek, bu yükümlülüklerini derhal yerine getirmiş olacaklardır. Faturada bulunması gereken bilgilerin yanı sıra düzenleme tarihi ve saati ile malın kime ve nereye gönderildiğine ilişkin bilgilerin de bulunması gerekir.

Mükellefler, faaliyetleriyle ilgili olarak irsaliyeli fatura kullanmalarının yanı sıra, fatura veya sevk irsaliyesini ayrı ayrı kullanabilir.

Sevk İrsaliyesi: Bir malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlenmesi ve taşıtta bulundurulması şarttır.

Malın, bir mükellefin birden çok iş yerleri ile şubeleri arasında taşındığı veya satılmak üzere bir komisyoncu veya diğer bir aracıya gönderildiği hallerde de, malın gönderen tarafından sevk irsaliyesine bağlanması gereklidir.

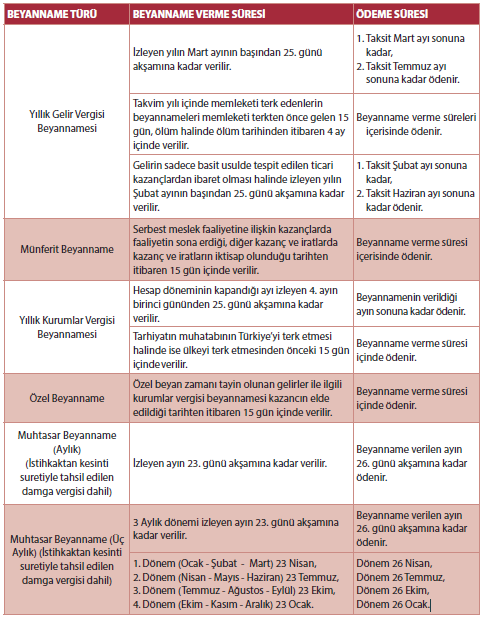

Beyanname verme ve ödeme sürelerini tablo yardımı ile anlatınız?

Beyanname Verme ve Ödeme Süreleri

İnternet ortamında gönderilebilecek beyanname ve bildirimler nelerdir?

İnternet Ortamında Gönderilebilecek Beyanname ve Bildirimler

- Yıllık Gelir Vergisi

- Kurumlar Vergisi

- Geçici Vergi

- Katma Değer Vergisi

- Özel Tüketim Vergisi

- Muhtasar

- Noter Harçları Vergisi (NOTER)

- Banka Muameleleri Vergisi

- Sigorta Muameleleri Vergisi

- Damga Vergisi

- Özel İletişim Vergisi

- Şans Oyunları Vergisi

- Kaynak Kullanımı Destekleme Fonu Kesintisi (KKDF)

- BA Formu (FORMBA),

- BS Formu (FORMBS),

Beyanname çeşitleri nelerdir?

Gelir Vergisi ve Kurumlar Vergisi Kanununa göre tam ve dar mükellef olmak üzere iki tür mükellefiyet vardır.

Gelir ve Kurumlar vergisinde beyan esası geçerlidir. Beyan esasında ise vergi, mükellefin veya vergi sorumlusunun beyanına göre hesaplanmaktadır. Ancak beyan vergi uygulamalarına bağlı olarak farklı beyannameler ile gerçekleştirilir. Bu beyannameler yıllık, muhtasar, münferit ve özel beyannamelerdir.

Yıllık Beyanname: Yıllık beyanname gerçek kişinin çeşitli gelir unsurlarından bir takvim yılı içinde elde ettiği kazanç ve iratların bir araya getirilip toplanmasına ve bu şekilde hesaplanan gelirin bir beyanname ile vergi dairesine bildirilmesine yaramaktadır. Gelir vergisinde bütün kazanç ve iratlar beyannamede toplanmakta, ancak bazı durumlarda bazı gelirler beyan dışında tutulabilmektedir. Bu nedenle bu gelirler için beyanname verilmesi söz konusu değildir. Mükellefin başka gelirler nedeniyle beyanname vermesi halinde de bu gelirler beyannameye dahil edilmezler.

Muhtasar Beyanname: Verginin, vergi sorumluları tarafından kesintiye tabi tutularak vergi dairesine ödenmesine vergi tevkifatı denir. Vergi sorumluları tarafından yapılan bu kesintilerin vergi dairesine bildirilmesine yarayan beyannameye ise muhtasar beyanname denir. Muhtasar beyannamenin verilmesi açısından her ay ve üç ayda bir beyanname verecekler olmak üzere iki grup bulunmaktadır.

Münferit Beyanname: Dar mükelefiyete tabi mükelleflerden yıllık beyanname vermek zorunda olmayanlar tarafından verilen beyanname türüdür. Başka bir ifade ile dar mükellefiyete tabi kişilerin gelirleri sadece Türkiye’de kesinti yoluyla vergilendirilmiş ücretler, serbest meslek kazançları, gayrimenkul sermaye iratları, kurumlardan elde edilen kar payları ile diğer kazanç ve iratlardan oluşuyorsa yıllık beyanname vermeyeceklerdir. Dar mükellefiyete tabi kişiler, yıllık beyanname vermek zorunda olmadıkları bu kazanç ve iratları için münferit beyanname vermek zorundadırlar. Bu durumda dar mükellef kişiler elde ettikleri bazı değer artış kazançları ve arızi kazançlar için münferit beyanname verirler.

Özel Beyanname: Dar mükelefiyete tabi kurumlar vergisi mükelleflerinden yıllık kurumlar vergisi beyannamesi vermek zorunda olmayanlar tarafından verilen beyanname türüdür.