Risk Yönetimi ve Sigorta

Gerçekleşebilecek ama gerçekleşmesi ya da ne zaman gerçekleşeceği kesin olmayan bazı istenmeyen olaylara ne isim verilir?

Spekülatif ve saf risk arasındaki fark nedir?

Spekülatif riskler, gerçekleşmesi halinde bir kayba yol açan ancak gerçekleşmemesi durumunda kazançla sonuçlanan risklerdir. Saf riskler ise gerçekleşirse çoğunlukla bir kayba sebep olur ya da herhangi bir kayıp olmayabilir. Saf riskin gerçekleşmemesi durumunda herhangi bir kazanç da söz konusu değildir.

Temel ve özel riskler arasındaki fark nedir?

Temel riskler, toplumun büyük bir kısmını ve hatta kimi zaman tamamını etkileyen risklerdir. İşsizlik, savaş, yüksek enflasyon, doğal afetler ilk akla gelen temel risklerdir. Özel riskler ise kişisel olaylardan dolayı ortaya çıkan ve genelde büyük kitleleri değil belirli kişileri etkileyen risklerdir. Bir işyerine hırsız girmesi, bir evin yanması, bir kişinin kaza geçirmesi özel risklere örnek olarak verilebilir.

Saf riskler kaç başlık altında toplanabilir ve bu başlıklar nedir?:

Saf riskler üç başlık altında toplanabilir:

- Kişiye Yönelik Riskler: Bu tür saf riskler, gelir kazanma özelliğinin kaybedilmesine bağlı olarak gelirin ya da mal varlığının azalma olasılığı ile ilgilidir. Örneğin;

-

Mala Yönelik Riskler: Malı olan kişi ya da kurumlar yangın, hırsızlık, kaza, doğal afetler gibi risklerle karşı karşıya kalırlar.

-

Sorumluluğa Yönelik Riskler: Bir kişinin kendi hatasından kaynaklanan bir sebeple başkaları zarar görüyorsa sorumluluğa yönelik riskle karşı karşıya kalınır.

Risk yönetiminin aşamalarını sıralayarak açıklayınız.

Risk yönetimi dört aşamada gerçekleştirilmektedir:

- Riskin Belirlenmesi: Kişi ya da kurumların hedeflerine ulaşmasını engelleyecek, maddi zararlara uğratacak risklerin belirlenmesi kolay gibi görünse de oldukça sistematik bir şekilde yaklaşılması gereken bir konudur.

- Risk Analizi: belirlenmiş riskler hakkında aksiyon alınıp alınmayacağına ve alınacak ise fayda/maliyet dengesi açısından en uygun olan aksiyonların seçilmesine yardımcı olan bir faaliyettir.

- Risk Değerlemesi: potansiyel risk doğuracak tehlikeli faaliyetlerin veya varlıkları riske sokacak olaylar veya durumlar hakkında bilgilerin toplanması, bu bilgilerin bilimsel olarak tahlil edilmesini içeren sistematik bir yaklaşım olarak tanımlanmaktadır. Bu kapsamda, fayda-maliyet tahlilinin gerçekleştirilmesi ve risklerin transferinin sağlanabilmesi için gerekli olan kontrollerin kurulması için ihtiyaç duyulan yatırım maliyetinin doğrulanması da önem arz etmektedir.

- Risk Kontrolü: risk politikaları oluşturarak, iş birimlerinin risk alan faaliyetlerini gözden geçirerek, yönetimsel bilgi ile üst yönetim raporlamalarını sağlayarak, risk yönetimi sürecinde aktif bir şekilde çekirdek kontrollerin uygulanmasıdır.

Sigortacılığın barındırdığı unsurların toplanabildiği başlıklar nelerdir?

Sigortanın tanımından hareketle sigortacılığın barındırdığı unsurları aşağıdaki başlıklar altında toplayabiliriz:

-

Cana veya mala kasteden riskler,

-

Bu risklerden kaçınmak, korunmak isteyen kişi, kurum ve kuruluşlar,

-

Bu riskleri üstlenen bu amaçla kurulmuş şirketler,

-

Riskleri üstlenme karşılığında talep edilen ücret (prim),

-

Risk gerçekleştiğinde riskleri belli bir prim karşılığında üstlenen şirketler tarafından ödenen tazminat.

Risk yönetim teknikler kaç ana başlık altında incelenebilir ve bu başlıklar nelerdir?

Çok risk yönetim tekniği olabilir ancak bu teknikleri dört ana başlık altında incelenebilir:

- Riskten Kaçınmak: Kişi ve kurumlar riskin varlığını bilmelerine rağmen kimi zaman riskten kaçınma eğiliminde olabilir. Risk sonucu oluşacak istenmeyen durumlarla karşılaşılmak istenmemesi, riskin yönetiminin mümkün olmaması ya da pahalı olması böyle bir tercihe yol açabilir.

- Riski Tutmak: Kişi ve kurumlar riskin varlığını bilmelerine, risk gerçekleştiğinde ne tür olumsuzluklarla karşılaşacaklarını bilmelerine rağmen herhangi bir tedbir almadan riskli ortamda yaşamlarını sürdürmeyi tercih edebilir. Bu bazen zorunluluktan (riskten kaçınmanın maliyetli olması gibi) bazen umursamazlıktan bazen ihmalkârlıktan kaynaklanabilir. Ülkemiz insanlarının büyük çoğunluğunun bu şekilde davrandığını söyleyebiliriz. Ancak bu düşüncenin bireylere, kurumlara hatta topluma büyük bir maliyet getirdiği aşikârdır.

- Riski Azaltmak: Riski sonucu karşılaşılabilecek zararları en aza indirmek amacıyla bilinçli bir şekilde tedbirler alınabilir. Ancak tüm tedbirlere rağmen risk yine de gerçekleşebilir ve maddi ve manevi zararlara yol açabilir.

- Riski Transfer Etmek: Riskin gerçekleşmesi halinde ya parasal bir kayıp söz konusu olur ya da insan sağlığı olumsuz etkilenebilir hatta ölümlerle karşılaşılabilir. İnsan yaşamını ya da sağlığını etkileyen risklerin transfer edilmesi mümkün değildir ancak sonucu parasal kayıplara yol açan riskler transfer edilebilir. Riskin transfer edilebileceği en önemli kurumlar sigorta şirketleridir.

Literatürde genel kabul görmüş bazı genel risk türleri nelerdir?

Risk kavramı değişik şekillerde tanımlandığı gibi risk türleri de farklı kaynaklarda farklı şekillerde ele alınmıştır. Bununla birlikte, literatürde genel kabul görmüş birtakım genel risk türleri bulunmaktadır:

- Finansal ve Finansal Olmayan Riskler

- Temel ve Özel Riskler

- Spekülatif ve Saf Riskler

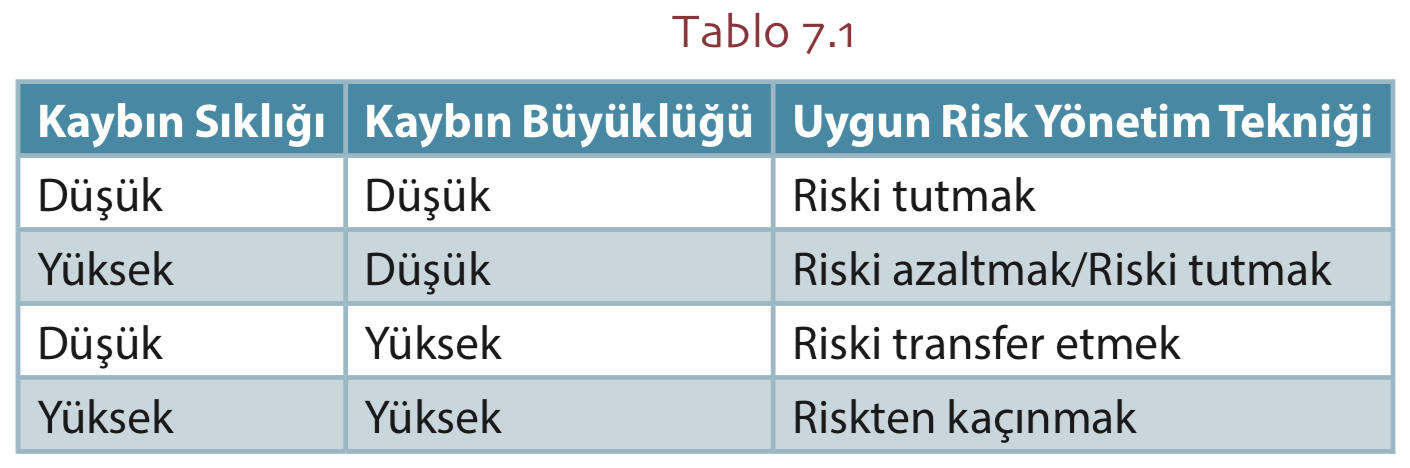

Kaybın sıklığı düşük ve kaybın büyüklüğü yüksek ise uygun risk yönetim tekniği nedir?

Kaybın sıklığı düşük ve kaybın büyüklüğü yüksek ise uygun risk yönetim tekniği riski transfer etmektir.

Kaybın sıklığı yüksek ve kaybın büyüklüğü düşük ise uygun risk yönetim tekniği nedir?

Kaybın sıklığı yüksek ve kaybın büyüklüğü düşük ise uygun risk yönetim tekniği riski azaltmak ya da riski tutmaktır

Uygun risk yönetim tekniği olarak riskten kaçmak belirlenmiş ise kaybın sıklığı ve kaybın büyüklüğü hakkında ne söylenebilir?

Uygun risk yönetim tekniği olarak riskten kaçmak belirlenmiş ise hem kaybın sıklığı hem de kaybın büyüklüğü yüksektir.

Uygun risk yönetim tekniği olarak riski transfer etmek belirlenmiş ise kaybın sıklığı ve kaybın büyüklüğü hakkında ne söylenebilir?

Uygun risk yönetim tekniği olarak riski transfer etmek belirlenmiş ise kaybın sıklığı düşük ve kaybın büyüklüğü yüksektir.

Sigortanın kişi, kurum ve toplum açısından önemini başlıklar elinde listeleyiniz.

Sigortanın kişi, kurum ve toplum açısından önemini aşağıdaki başlıklar altında toplamak mümkündür:

- Fertlere ve kurumlara ekonomik ve sosyal hayatta öngörülebilirlik ve emniyet sağlar.

- Kredi teminine yardım eder. Günümüzde kredisiz ne ticaret, ne sanayi ne de taşımacılık düşünülebilir. Kredi karşılığı ipotek edilecek bir değerin sigortalı olması alacaklının haklarını kuvvetlendirerek kredi alması işlemini kolaylaştırır.

- Tasarrufu geliştirir, sermaye oluşumuna katkı sağlar.

- Toplumda huzur ve güven tesis eder, dayanışmayı sağlar.

- Uluslararası ilişkileri geliştirir. Sigortacılık tekniği bakımından sigortanın başarıya ulaşması mümkün olabildiğince geniş bir alana yayılmasına bağlıdır. Bu nedenle, sigorta şirketleri yabancı ülkelerde şube açarak veya yabancı ülkelerdeki şirketlerle reasürans anlaşmaları yaparak rizikoya daha geniş bir topluluğun katılımını sağlayabilir.

- Finansal istikrarı artırır. Sigorta, kişilerin ve kuruluşların yaşamları, sağlıkları, malları ve finansal varlıkları için güvence sağlayarak finansal açıdan istikrarlı bir ortam yaratılmasına yardımcı olur.

- Girişimcileri ve ticareti destekler, iş sürekliliği sağlar. Sigortacıların sağladıkları güvence çağdaş ekonomik yaşamın sürdürülebilmesi için, büyük öneme sahiptir. Sigorta kurumunun toplumsal işlevleri olarak yeni iş olanakları yaratması, istihdama katkıda bulunması toplumda genel bir güvence duygusunun yerleşmesine yardımcı olması sayılabilir.

- Sosyal güvenlik programlarının üzerindeki baskıyı hafifletir. Özellikle hayat sigortaları ve bireysel emeklilik sistemi, devletin büyük harcamalar gerektiren sosyal güvenlik programları için tamamlayıcı bir rol üstlenmektedir.

- Risklerin daha etkin yönetilmesini sağlar. Sigorta sektörü, ekonominin karşılaşacağı toplam riskleri ölçerek, yöneterek ve transfer edilmesini sağlayarak azaltır. Ayrıca riskin gerçekleşmesi durumunda olası hasar seviyesini öngörür ve ödeyeceği prim azaltmak için gereken tedbirleri alır. Böylece, kaynakların da daha düzgün ve verimli kullanılması sağlanır.

- Sigorta, risklere karşı önleyici önlemleri geliştirir. Sigorta, gerçekleşebilecek riskleri ölçerek, yöneterek ve transfer edilmesini sağlayarak azaltır.

Finansal sistemin etkinliğini artırır. Sigorta sektörü finansal sistemin etkinliğini üç şekilde artırmaktadır: işlem maliyetlerinin düşürülmesi, likidite sağlanması ve ölçek ekonomisi yaratılması.

Sigorta sözleşmesi, sigortacının bir prim karşılığında, kişinin para ile ölçülebilir bir menfaatini zarara uğratan tehlikenin, rizikonun, meydana gelmesi hâlinde bunu tazmin etmeyi ya da bir veya birkaç kişinin hayat süreleri sebebiyle ya da hayatlarında gerçekleşen bazı olaylar dolayısıyla bir para ödemeyi veya diğer edimlerde bulunmayı yükümlendiği sözleşme olarak Türk Ticaret Kanunu'nun kaçıncı maddesinde tanımlanmaktadır?

Türk Ticaret Kanunu’nun 1401. maddesi.

Sigorta genel şartlarına göre hangi kurum tarafından düzenlenmektedir?

Sigorta genel şartları: Hazine müsteşarlığı tarafın- dan düzenlenmektedir.

Hangi sebeplerin oluşmasıyla sigorta sözleşmesi bağlamında oluşan hukuki ilişki sona erer?

Sigorta sözleşmesi, taraflar arasında sürekli nite- likte bir borç ilişkisi kuran, hukuki bir anlaşmadır ve sözleşmenin taraflarını bağlar. Aşağıdaki sebeplerin oluşmasıyla da bu hukuki ilişki sona ermektedir:

-

Sözleşme Süresinin Bitmesi

-

Sigorta Riskinin Gerçekleşmesi

-

Riskin Gerçekleşme İhtimalinin Ortadan Kalkması

-

Sigortada Karşılıklı Anlaşma ile Sona Erme

-

Taraflardan Birinin İsteğiyle Sona Erme

-

Sigortada Acze Düşme

-

Sigortalı Malın Sahibinin Değişmesi

Sigorta şirketlerinin kuruluş izni verilmesi ve denetimlerinin gerçekleştirilmesi hani kurum tarafından yapılır?

Sigorta şirketlerinin kuruluş izni Hazine Müsteşarlığı tarafından verilir ve denetimleri de Hazine Müsteşarlığı tarafından yapılır.

Belli bir bölge içinde, sigorta şirketlerinin nam ve hesabına sigorta sözleşmelerine aracılık eden veya bunları sigorta şirketleri adına yapmayı meslek edinen gerçek veya tüzel kişilere ne ad verilir?

Sigorta acenteleri, belli bir bölge içinde, sigorta şirketlerinin nam ve hesabına sigorta sözleşmelerine aracılık eden veya bunları sigorta şirketleri adına yapmayı meslek edinen gerçek veya tüzel kişilerdir.

Sigorta piyasasını sigortalı adına araştıran ve birçok sigorta şirketi ve sigorta türü arasında sigortalı için en uygun seçimi bulan ve sigortalısını yönlendiren sigorta aracısına ne ad verilir?

Broker, sigorta piyasasını sigortalı adına araştıran ve birçok sigorta şirketi ve sigorta türü arasında sigortalı için en uygun seçimi bulan ve sigortalısını yönlendiren sigorta aracısıdır. Bir başka deyişle sigorta brokeri; sigortalı adına hareket eden, sigortalının vekili olan, onun risk yönetimi danışmanı ve sigorta aracısı olan bir kurumdur.

Sigorta konusu işlevsel olarak asıl sınıflandırılabilir?

Sigorta konusu işlevsel bir bölümlendirme yapıldığında;

• Poliçe sahibinin malı ile ilgili sigortalar,

• Poliçe sahibinin sorumluluğu ile ilgili sigor- talar,

• Poliçe sahibinin şahsı ile ilgili sigortalar,

• Poliçe sahibinin hakları ve mali menfaati ile ilgili sigortalar,

şeklinde gruplandırılabilir.